Кредитная Карта Хозяина от РСХБ: снимаем наличность без комиссии и в грейс

Кредитная Карта Хозяина от РСХБ: снимаем наличность без комиссии и в грейс

10968

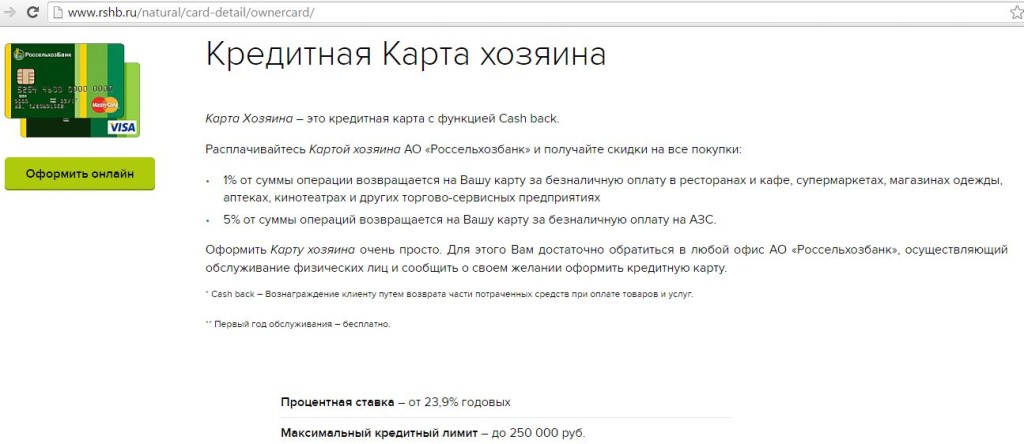

«Карта Хозяина» от АО «РоссельхозБанк» сама по себе является довольно хорошим предложением: бесплатный первый год обслуживания, 5% кэшбэка на АЗС, 1% на все покупки, честный грейс до 55 дней. Однако банк решил ещё дополнительно порадовать своих будущих клиентов.

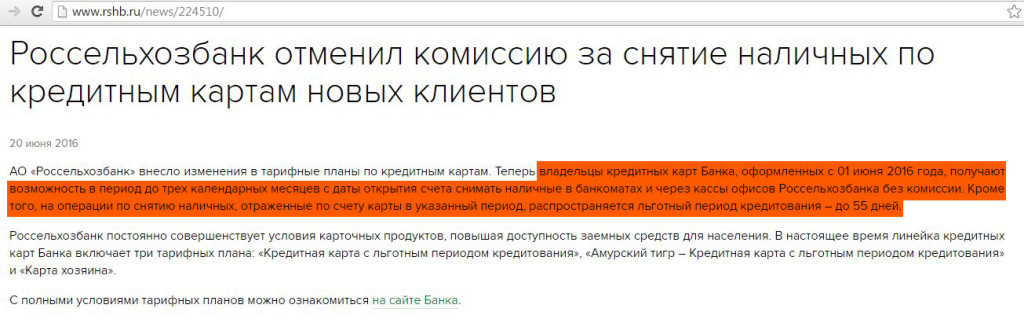

Те, кто оформит «Карту Хозяина» с 01.06.2016, смогут три месяца с даты открытия счёта снимать кредитные средства банка без комиссии с сохранением льготного периода. Другими словами, три месяца снятие наличности будет рассматриваться, как обычная покупка:

Сразу вырисовывается следующая схема: как можно скорее оформляем бесплатную карту с максимально возможным кредитным лимитом, в первый же день снимаем в банкомате практически весь лимит (чуть-чуть можно оставить, если Вы хотите получать 5% кэшбэка на АЗС в это время) и кладём его на расходно-пополняемый вклад. За несколько дней до завершения платёжного периода гасим образовавшуюся задолженность и повторяем комбинацию ещё два раза.

Давайте обо всём по порядку. Вот как выглядит реклама карты на сайте:

Карта Хозяина от РСХБ. Плюсы

1 Бесплатный выпуск чипованной кредитной карточки. Обслуживание в первый год бесплатно, если эта Ваша первая карта к первому открытому счёту в рамках данного тарифного плана.

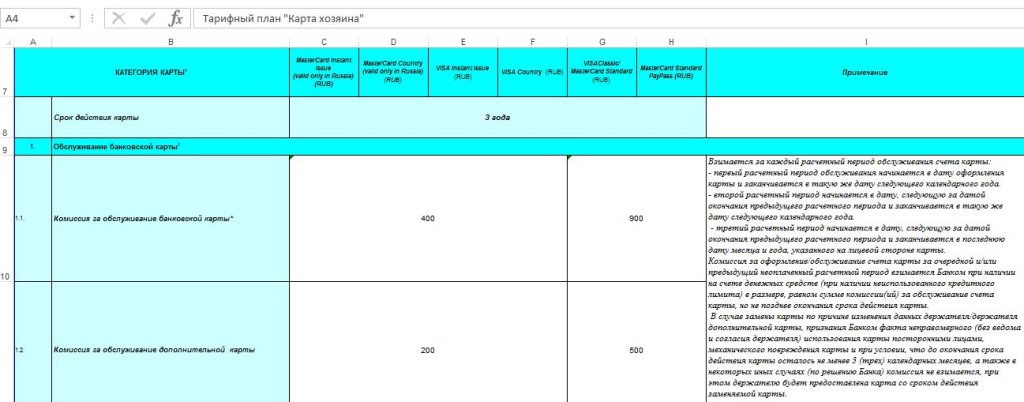

Категорию карты можно выбрать:

● MasterCard Instant Issue (действует только в России)

● MasterCard Country (действует только в России)

● VISA Instant Issue

● VISA Country

● VISA Classic/MasterCard Standard

● MasterCard Standard PayPass

На мой взгляд, достаточно оформить неименную карточку Visa Instant Issue (её можно будет получить сразу после одобрения кредитного лимита, а не ждать изготовления именной карточки). К тому же по ней можно совершать покупки не только в России. Со второго года обслуживание карты будет стоить 400 рублей в год.

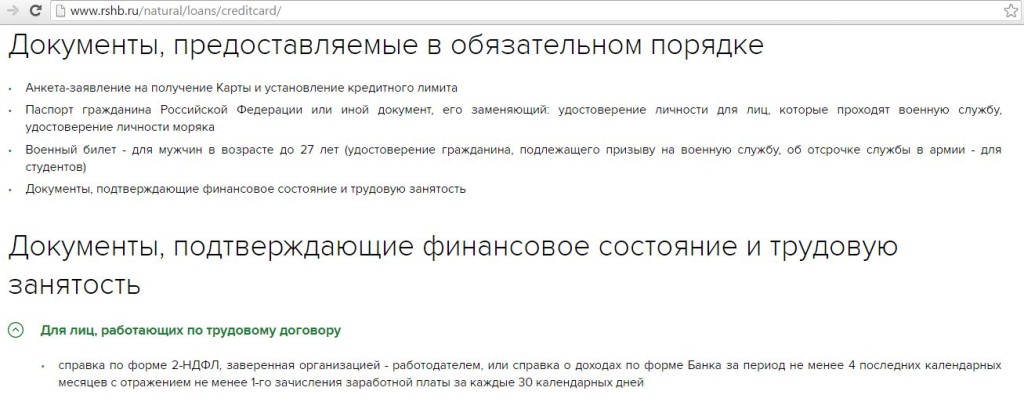

«Карта Хозяина» кредитная, поэтому при подаче заявки нужно помимо паспорта захватить с собой справку 2-НДФЛ за последние полгода (на сайте, правда, указано, что за 4 месяца) или справку о доходах по форме банка. Для мужчин в возрасте до 27 лет нужен военный билет или документ об отсрочке от службы в армии:

В некоторых отделениях просят предъявить копию трудовой книжки.

Размер запрашиваемого кредитного лимита лучше взять побольше, можно и 250000 рублей, банк сам урежет, если захочет, а может и одобрить.

На сайте «РСХБ» есть форма для онлайн-заказа карты, но она ничего не даёт, лучше не терять время и сразу идти оформлять в отделение.

Обязательно подчеркните, что Вам нужна именно «Карта Хозяина», а то бывали случаи, когда клиенту оформили обычную кредитную карту, по которой нет кэшбэка.

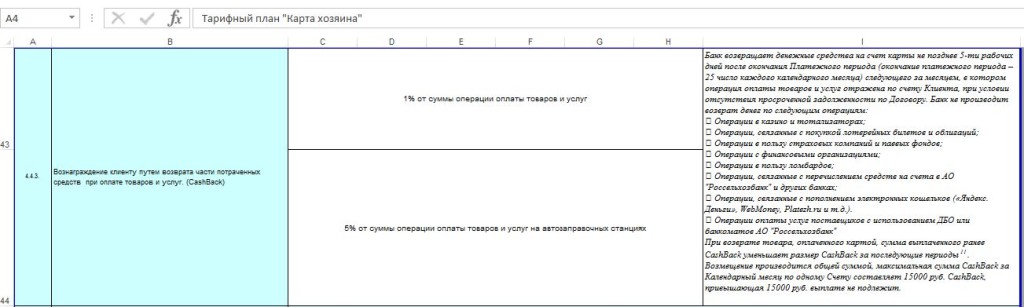

2 Бонусная программа.

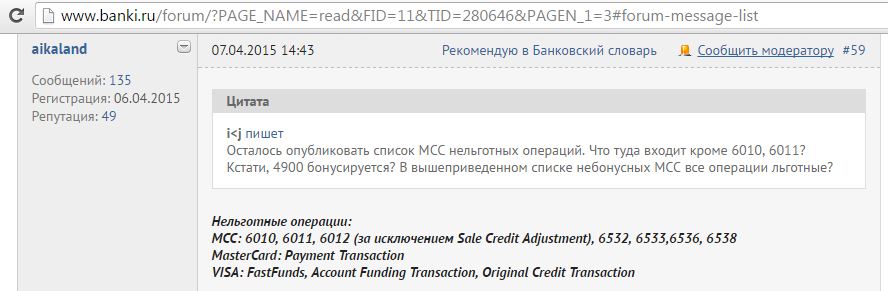

«РоссельхозБанк» наливает 5% каши за безналичную оплату на АЗС (MCC 5541, 5542, 5983) и 1% за всё остальное (включая коммуналку и связь), за исключением довольно короткого списка исключений:

МСС-коды операций, за которые кэшбэк не наливается (к списку надо ещё добавить 6540):

Максимальная сумма кэшбэка – 15000 в месяц, выплачивают через 2-3 дня после завершения следующего платежного периода (за покупки, например, в июне, кашу начислят 27 июля). Кэшбэк начисляется за покупки как на кредитные, так и на собственные средства (если у Вас небольшой кредитный лимит, а заправляетесь Вы часто, можно закинуть на карту собственные средства и также получать 5% кэшбэка).

Кэшбэк начисляется при отсутствии просроченной задолженности (т.е. если Вы не внесли даже минимальный платёж, то кэшбэка не будет).

3 Льготный период до 55 дней.

Грейс период у «Карты Хозяина» честный (подробно читайте в статье: «Грейс период: тонкости льготного периода кредитования».

Льготный период начинается с даты, следующей за датой возникновения льготной задолженности, и заканчивается 25 числа календарного месяца (включительно), следующего за месяцем, в котором возникла льготная задолженность, при этом можно возвратить кредитные средства до вышеуказанной даты.

В случае, если 25 число календарного месяца приходится на нерабочий день, платежная дата переносится на ближайший следующий за ним рабочий день.

Допустим, в период с 1 июля по 31 июля Вы совершили 3 покупки по 10000 рублей, а 22 августа ещё на 10000. Чтобы не платить проценты за пользование кредитными деньгами, к 25 августа Вам надо погасить 30000 рублей. Оставшиеся 10000 рублей нужно погасить уже к 25 сентября.

Комиссия за снятие наличности 3,9%, минимум 350 рублей (причём, комиссия есть как при снятии своих средств, так и кредитных). Для клиентов, оформивших карту с 01.06.2016, амнистия первые три месяца, можно снимать кредитные деньги в банкоматах и кассах «РСХБ» без комиссии и в грейс:

Учитывая, что 3 месяца можно снимать наличность без комиссии, и зная, как пользоваться льготным периодом, имеем следующую картинку.

В начале июля снимаем весь кредитный лимит (к примеру, 200000 рублей) в банкомате «РСХБ» и отправляем на любой расходно-пополняемый вклад, например, на Накопительный счёт «Европлана» (или на карту «Тинькофф Блэк») под 8% годовых (допустим, мы разместили их 5 июля). 20 августа пополняем межбанком из «Европлана» счёт в «РСХБ» (берём запас в 5 дней, на всякий случай), т.е. гасим задолженность. Ждём пока отобразится списание (можно посмотреть в интернет-банке). В итоге, любезно предоставленные «РСХБ» кредитные деньги 45 дней пролежали на вкладе под 8% годовых, принеся нам доход в 200000*8%*45 дней/365 дней/100%=1972 рубля.

Далее опять снимаем в августе и размещаем на вкладе «Европлана» (допустим, мы это сделали 25 августа), опять гасим задолженность 20 сентября (т.е. в «Европлане» денежки «РСХБ» пролежали во второй период 26 дней). Профит за второй период 200000*8%*26 дней/365 дней/100%=1139 руб.

За третий и последний акционный период со снятием 25 сентября и гашением 20 октября также получится заработать 1139 рублей.

Чистый доход, который Вам дарит «РСХБ»: 1972+1139+1139=4250 рублей.

Можно не подчистую снимать весь кредитный лимит (хотя весь «РСХБ» и не позволит снять, т.к. резервируется некоторая сумма предполагаемых процентов на случай, если Вы не выполните условия предоставления льготного периода), а оставить часть средств для покупок на АЗС (если у Вас нет другой карты, которая за эту категорию наливает кашу) и выгода от карты «РСХБ» будет существеннее.

Потом карту можно закрыть, если Вы не собираетесь ей пользоваться, однако 5% кэшбэка на АЗС и 1% на всё остальное само по себе хорошее предложение для кредитной карты, тем более, что первый год обслуживания бесплатен.

На следующие операции льготный период не распространяется (проценты начинают капать сразу):

Также стоит отметить, что комиссии банка (за годовое обслуживание, платное смс информирование или, например, запрос баланса в неродном банкомате) являются нельготными операциями.

Платное смс-информирование стоимостью 59 рублей подключать смысла нет, «РСХБ» и так информирует о каждой расходной операции по карте бесплатно.

При совершении нельготной операции проценты начинают начисляться только на сумму этой операции, на все остальные покупки грейс-период сохраняется (т.е. за совершение нельготной операции общего вылета из грейса не происходит).

Процентная ставка по карте — от 23,9%, но она, в принципе, волновать Вас не должна, т.к. если Вы планируете пользоваться кредиткой без соблюдения условий льготного периода кредитования, то лучше карту вообще не заводить.

4 Можно самостоятельно устанавливать различные лимиты по карте.

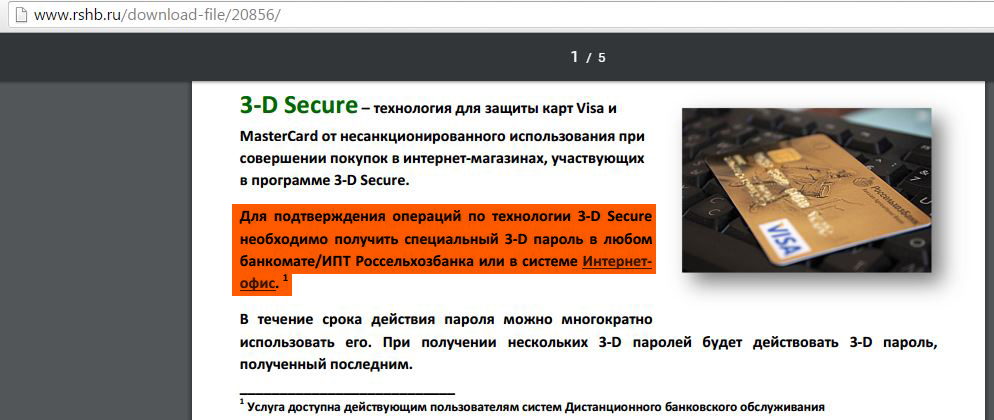

5 «Карта Хозяина» поддерживает функцию 3D-Secure для обеспечения безопасности при интернет-покупках. Только коды не приходят по смс, их нужно заранее получить либо в банкомате «РСХБ», либо в Интернет-офисе:

Карта Хозяина от РоссельхозБанка. Минусы

1 Медлительность и несовременность «РСХБ».

Многие клиенты отмечают, что «РСХБ» несколько медлителен, что компетенция Маринок не на самом высоком уровне, служба поддержки никакая, интернет-банк неудобный, в общем, в народе это банк заслуженно называют «РосКолхозБанком».

2 Не самое удобное пополнение «Карты Хозяина».

Как и со всеми кредитными картами, никогда нельзя откладывать гашение задолженности на последний день, деньги поступают на счёт не мгновенно, поэтому лучше оставить запас минимум в 5 дней, на всякий случай.

Сервиса бесплатного пополнения карты через С2С в «РоссельхозБанке» нет.

Самый быстрый способ пополнить карту (погасить задолженность) – внести деньги через банкомат «РСХБ»:

Межбанк идёт дольше (может и два дня, но обычно задолженность гасится на следующий день).

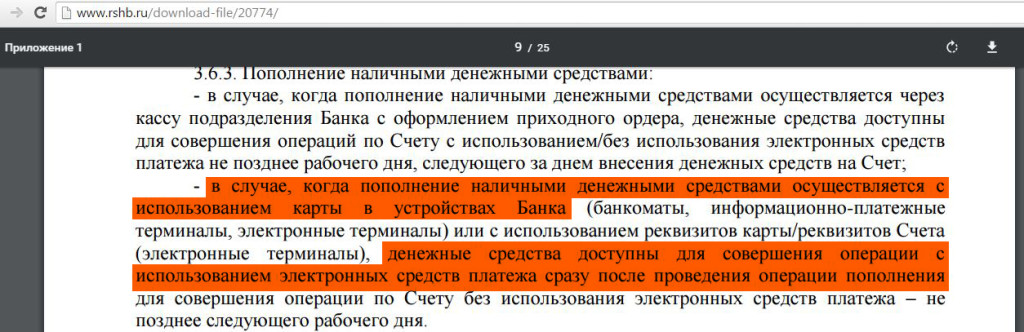

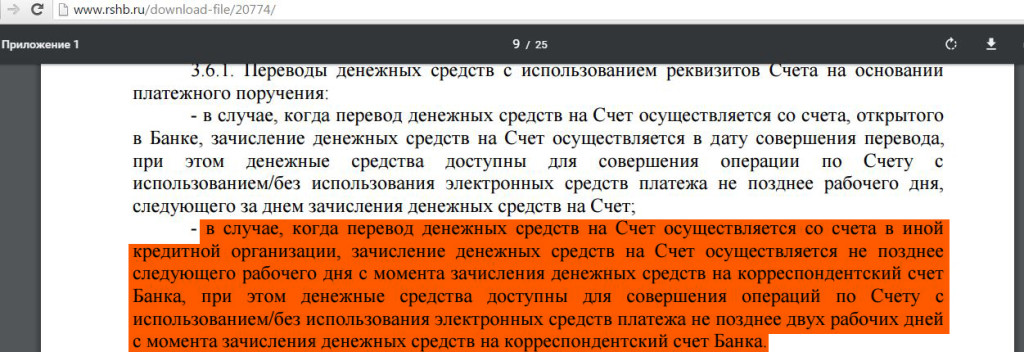

Т.е. зачисление на счёт происходит не позднее следующего рабочего дня с момента поступления на корреспондентский счёт банка, а доступными для гашения задолженности деньги становятся не позднее 2-х рабочих дней с момента поступления на корреспондентский счёт банка.

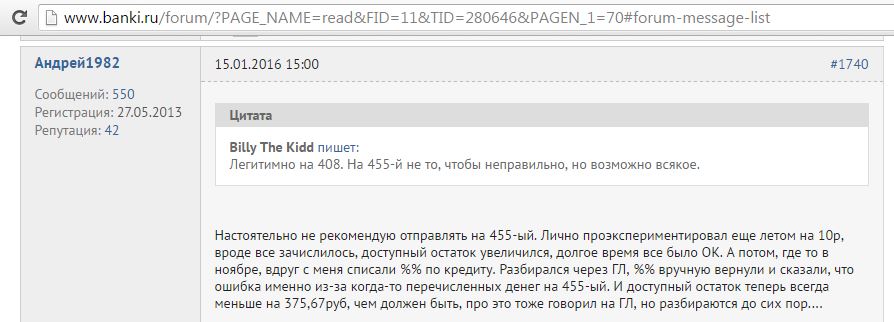

Следует учитывать, что при межбанковском переводе лучше пополнять счёт карты (408-й), а не ссудный счёт (455-й).

В интернет-банке можно посмотреть номер счета, а вот реквизиты банка (БИК, корсчёт) там не указаны, их нужно смотреть на сайте для Вашего филиала.

Кредитный лимит обычно восстанавливается на следующий рабочий день после поступления средств на карточный счёт.

3 За подробной выпиской по счёту нужно идти в отделение.

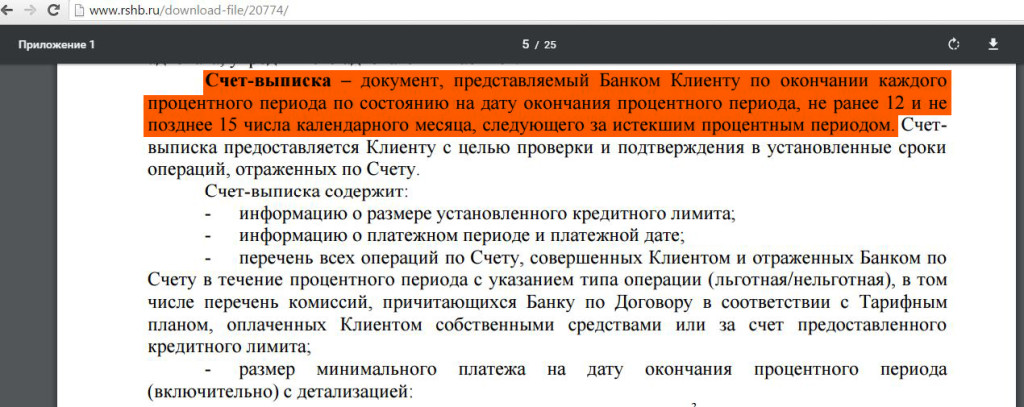

Узнать о том, сколько нужно внести на счёт, чтобы выполнить условия предоставления льготного периода, а также получить подробную информацию по счёту за прошлый месяц можно в выписке, которую нужно брать непосредственно в отделении (банк формирует её не раньше 12 числа месяца и не позже 15):

Получать эту самую выписку в отделении клиент должен не реже 1 раза в месяц. Такого уровня прогресса, который позволяет присылать выписки на электронную почту, «РСХБ» ещё не достиг:

Если прогуляться в отделение «РСХБ» за выпиской не захотелось, сумму, необходимую для внесения, чтобы сохранить льготный период, можно узнать в интернет-банке через выписку по ссудному счёту, сформировав её за текущий месяц. Сальдо на начало месяца и будет нужной суммой:

Некоторые не ходят в отделение за выпиской, а необходимую для внесения сумму вычисляют сами на основе смс с суммой минимального платежа.

Учитывая, что минимальный платёж (сумма в присланном смс) – это 3% от суммы общей ссудной задолженности (для договоров, заключенных до 14.09.2015 — 10%) и сумма начисленных процентов за нельготную задолженность, то, чтобы узнать полную сумму, которую надо внести для выполнения условий предоставления льготного периода кредитования, нужно минимальный платёж разделить на 0,03 и накинуть сверху 10-15 рублей (на всякий случай).

Узнать наверняка, что задолженность за прошлый отчётный период погашена полностью, можно также в отделении.

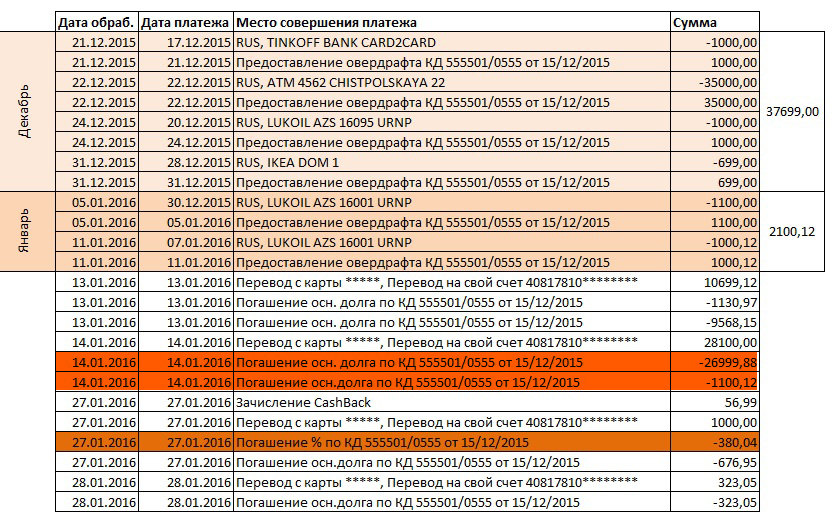

Однако активные пользователи «Карты Хозяина» заметили одну особенность: если вносить на счёт сумму, чуть большую, чем требуется для сохранения льготного периода, то излишек пойдёт уже на гашение текущей задолженности и отобразится в интернет-банке без пробела между сокращениями «осн.» и «долга». А вот гашение задолженности за прошлый отчётный период отображается с пробелом:

Обратите внимание на следующий пример. Выполнение условий льготного периода произошло 14.01, когда начала гаситься задолженность за текущий период:

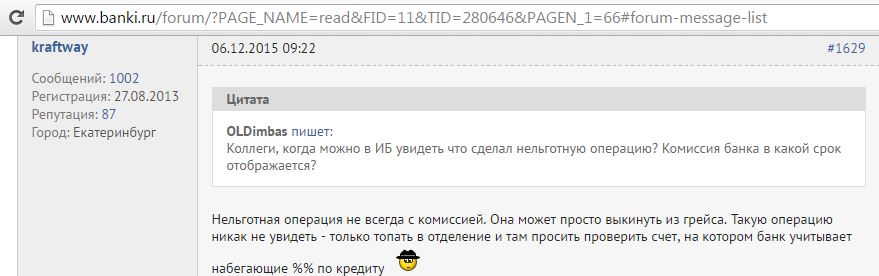

4 В интернет-банке не видно, какая операция была льготной, а какая — нет.

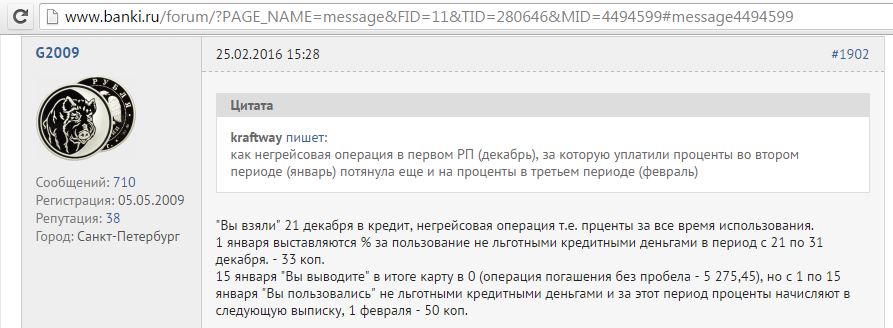

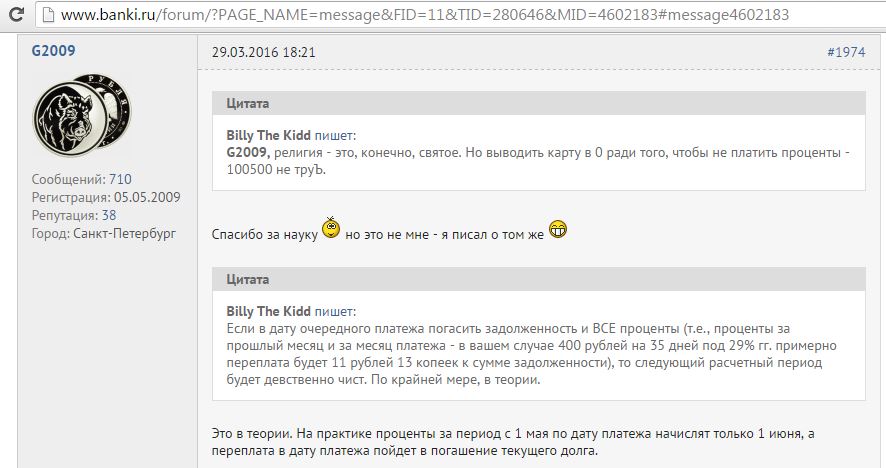

5 Гашение нельготной операции в «РСХБ» растягивается на несколько месяцев.

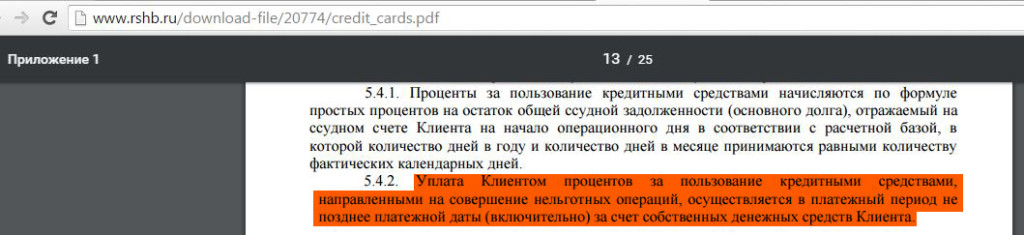

Это происходит потому, что проценты за пользование кредитными средствами должны быть уплачены в платёжный период:

Платёжный период для выплаты процентов за нельготную операцию наступает после завершения процентного периода:

А процентный период за эти самые проценты начинается со следующего дня после совершения нельготной операции и заканчивается в последний день календарного месяца:

Получается, что, когда наступает платёжный период за начисленные за процентный период проценты за совершение нельготной операции, то к этому времени уже набегают проценты за следующий процентный период, которые попадут уже в следующий месяц.

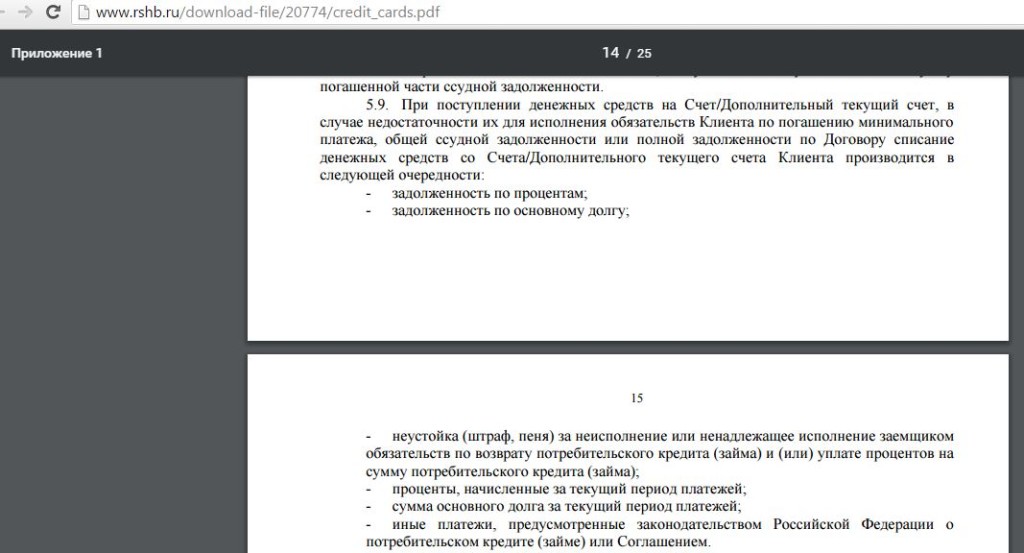

Правда, тут есть некоторые противоречия с пунктом 5.9 «Правил предоставления и использования кредитных карт АО «Россельхозбанк» с льготным периодом кредитования», в котором описывается очередность списания. Согласно этому пункту, при поступлении денежных средств на счёт проценты, начисленные за текущий период платежей, должны списываться со счёта всё-таки раньше, чем сумма долга за текущий период платежей.

Однако, судя по отзывам держателей «Карт Хозяина», пункт 5.9 в этом случае не работает:

На первый взгляд это кажется немного сложным, но разобраться при желании вполне реально. Лучше нельготные операции вообще не совершать.

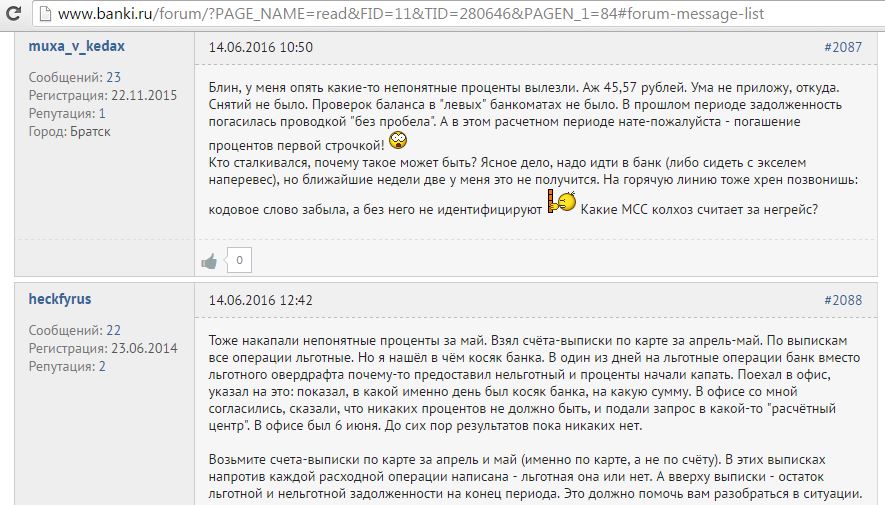

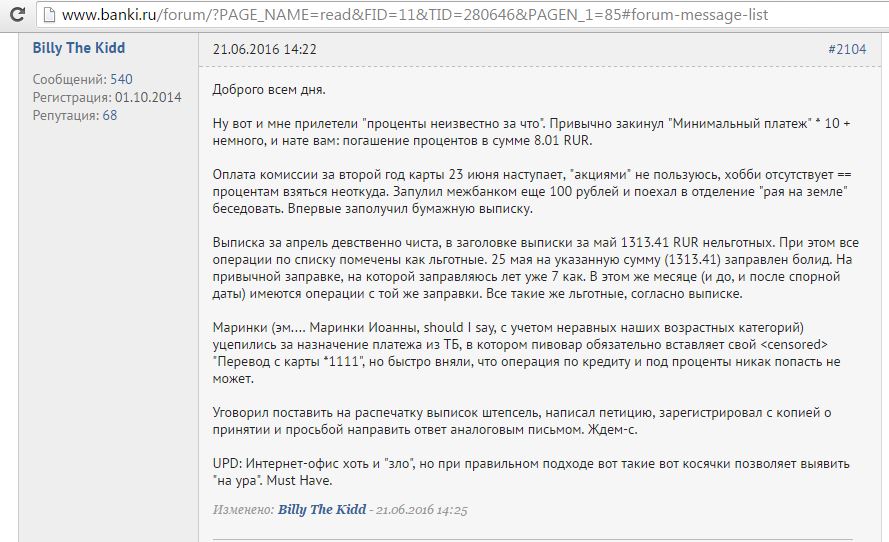

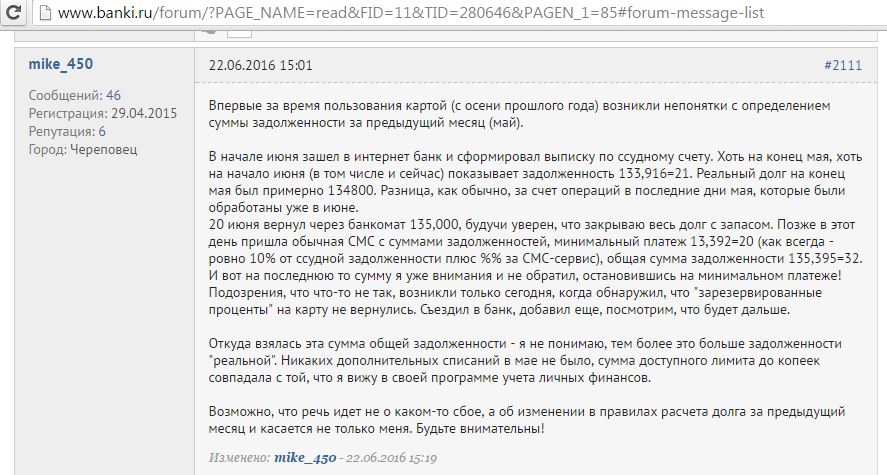

6 Даже у опытных пользователей карты иногда всплывают непонятные начисленные проценты:

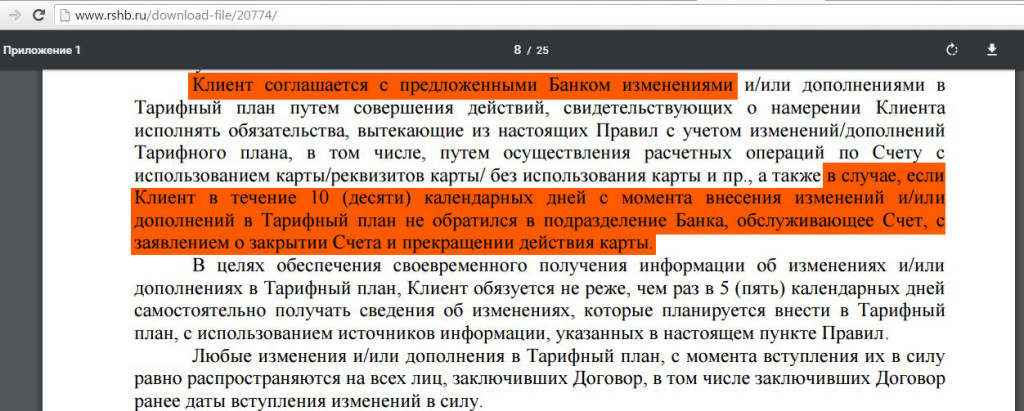

7 Банк может в любой момент поменять тарифы, уведомив Вас об этом за 10 дней:

Если Вы не согласны с изменениями, то единственное, что Вы можете предпринять — это расторгнуть договор:

8 Банк может блокировать операции, расторгнуть договор.

9 Будьте готовы, что все Ваши разговоры в отделении банка могут быть записаны. Кредитная организация оставила за собой право не предупреждать Вас об этом дополнительно.

Вывод

«Карта Хозяина» от «РСХБ» — неплохое предложение, не так много кредиток с бесплатным годовым обслуживанием и кэшбэком. К тому же «РСХБ» довольно хорошо представлен в регионах, куда большинство банков не добирается.

Требуется только освоить танцы с бубном научиться ей пользоваться и привыкнуть к не совсем удобному и не очень информативному интернет-офису.

Если Вы живёте далеко от офиса «РоссельхозБанка», то «Карту Хозяина», на мой взгляд, лучше не заводить, т.к. в случае возникновения каких-либо проблем придётся решать все вопросы непосредственно в отделении.

Акция, позволяющая снимать кредитные средства без комиссии и в грейс первые три месяца, конечно, выгодная, но требует некоторой осторожности и четкого соблюдения сроков.

И главное, запомните: снятые в банкомате по акции деньги — кредитные, поэтому ни в коем случае не тратьте их, сразу помещайте на расходно-пополняемый вклад.

Надеюсь, моя статья была Вам полезной, о всех дополнениях и уточнениях пишите в комментариях.