Русский Ипотечный Банк. Золотая накопительная карта: нужна или нет?

Русский Ипотечный Банк. Золотая накопительная карта: нужна или нет?

14664

Обновлено 24.12.2016.

Казалось бы, рынок дебетовых карт уже давно сформировался, и все фавориты определились. У всех на слуху карты «Тинькофф банка», «Touch Bank», а также карта «Кукуруза». Некоторые думают, что составить конкуренцию лидерам рынка уже никому не удастся.

Однако, как показывает практика, интересные предложения могут появиться у любой кредитной организации. И ничем не примечательный середнячок в области дебетовых карт может удивить всех очень выгодным продуктом. Вспомним хотя бы банк «Югра», который в конце 2015 года ворвался на рынок с уникальной бесплатной дебетовой картой с кэшбэком в 5% на все покупки в течение года. Аттракцион невиданной щедрости длился недолго, и карту можно было оформить в течение всего трех недель. Однако, пока тем, кто успел получить карту, банк честно каждый месяц наливает 5% каши за все покупки.

Как я уже неоднократно говорил, идеальной карты не существует, и нужно иметь несколько карт для различных целей. Одна карта для кэшбэка, одна для переводов, другую удобно пополнять, на третью удобно «стягивать» с других карт, четвертая подойдёт для снятия наличных и т.д.

К тому же банки в любой момент могут поменять тарифы по дебетовым картам, и нужно быть готовым оперативно заменить ставший бесполезным пластик на аналогичный. Поэтому очень важно, чтобы обслуживание карты было бесплатным, и в моменты «жадности» кредитной организации его «драгоценный продукт» можно было спокойно положить на полку до лучших времен.

Русский ипотечный банк. Обзор дебетовой карты

Сегодня обзор профессионального вкладчика будет посвящен накопительной дебетовой карте ООО «КБ «Русский ипотечный банк» («РИБ»), более известной в узких кругах как «РИБка». Продукт появился не так давно и постепенно улучшается. Сначала у карты был только процент на остаток, потом добавился кэшбэк, мобильное приложение, а также возможность переводить собственные средства в интернет-банке между своими счетами и совершать платежи. В итоге продукт получился довольно конкурентоспособным.

Устойчивость самого ООО «КБ «Русский ипотечный банк» (199 место в рейтинге banki.ru по активам) пока серьёзных опасений не вызывает, банк в этом списке, а также в списке банков-предателей замечен не был. Нормативы ЦБ РФ последний год не нарушал, в скандалах замечен не был. Из интересных новостей, связанных с банком, за последнее время можно отметить разве что иск к актрисе Анастасии Заворотнюк, задолжавшей банку 540 тыс. долларов:

Итак, рассмотрим основные преимущества дебетовой карты «Русского ипотечного банка» Visa Gold или Master Card Gold («РИБки»).

Достоинства дебетовой карты Русского ипотечного банка

1 Выпуск и обслуживание карты категории GOLD с функцией 3D-secure бесплатны.

UPD: 02.06.2016

С 15 апреля накопительная карта может быть выпущена в категории Visa Platinum. Выпуск и обслуживание также бесплатны.

UPD: 11.06.2016

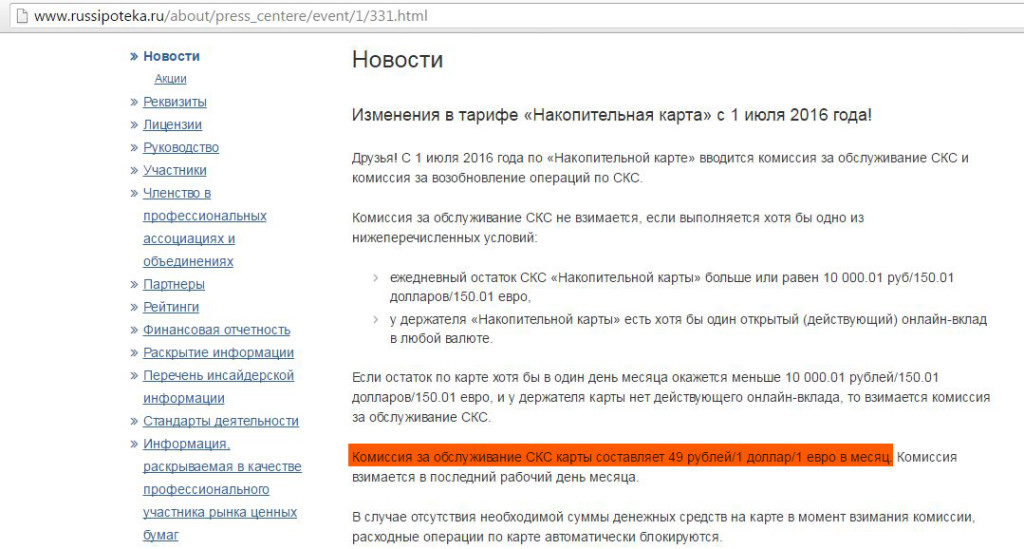

«Русский Ипотечный Банк» решил с 1 июля ввести плату за обслуживание карты в 49 руб/месяц (или 1 доллар/1 евро для валютных карт) при отсутствии вклада, открытого онлайн, либо при остатке на карте меньше , чем 10000 рублей (150 долларов или 150 евро для валютных карт) хотя бы в один день месяца:

Однако уже на следующий день «РИБ» объявил, что введение комиссии за обслуживание карты откладывается до 1 августа.

UPD: 24.12.2016

С 1 января 2017 «РИБ» немного увеличивает ежемесячную стоимость обслуживания карты с 49 руб./мес. до 79 руб./мес. при невыполнении условий бесплатности карты:

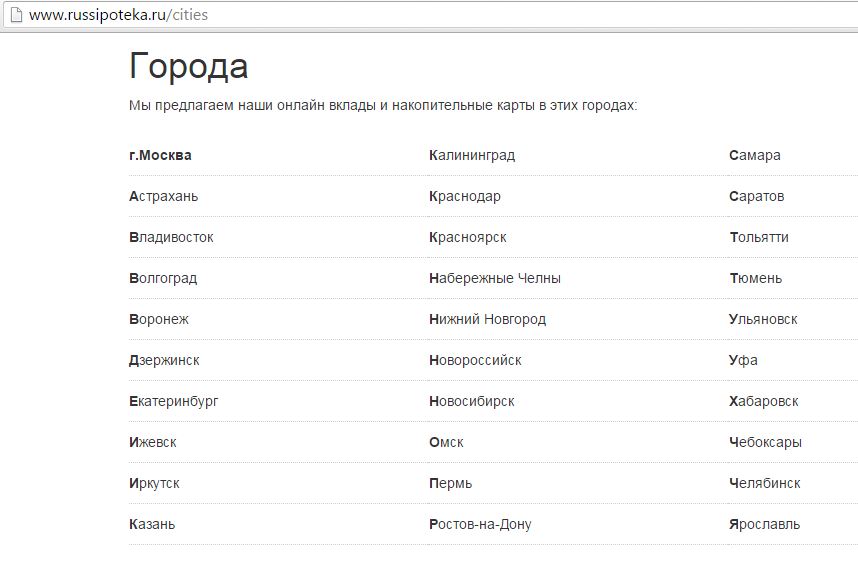

2 Карту можно заказать не только в городах, где есть отделения банка. Доставка карты осуществляется курьерской службой в следующие населенные пункты:

UPD: 25.06.2016

Количество городов, в которых можно получить накопительную карту, заметно расширилось, полный список можно посмотреть здесь

3 У карты есть процент на остаток — 9,75%:

Правда, нужно выполнить некоторые условия: проценты начисляются на сумму остатка от 30 000,01 и при наличии хотя бы одной покупки или пополнения карты в расчётном периоде (у «РИБа» расчётный период – это календарный месяц). Процентная ставка в 9,75% действует со второго расчётного периода (т.е. следующего месяца после того, в котором вы активировали карту). В первый месяц – процентная ставка составит всего 5%. А также есть ограничение по максимальной сумме (на остаток более 700 000 рублей начисляется 5%).

Остаток учитывается на начало каждого операционного дня, и, если в какой-то момент на карточке будет меньше чем 30 000,01 то процент не будет начислен именно за этот день, а не за весь период.

UPD: 27.04.2016

С 1 мая процент на остаток 9,5%.

UPD: 11.06.2016

С 1 июля «РИБ» обещает начислять процент на остаток от 10000 рублей:

UPD: 28.08.2016

С 1 сентября процент на остаток у «РИБки» снижается до 9% в рублях и до 2,25% в валюте:

UPD: 01.10.2016

С 1 октября процент на остаток у «РИБки» снижается до 8,5% в рублях и до 1,75% в валюте.

UPD: 24.12.2016

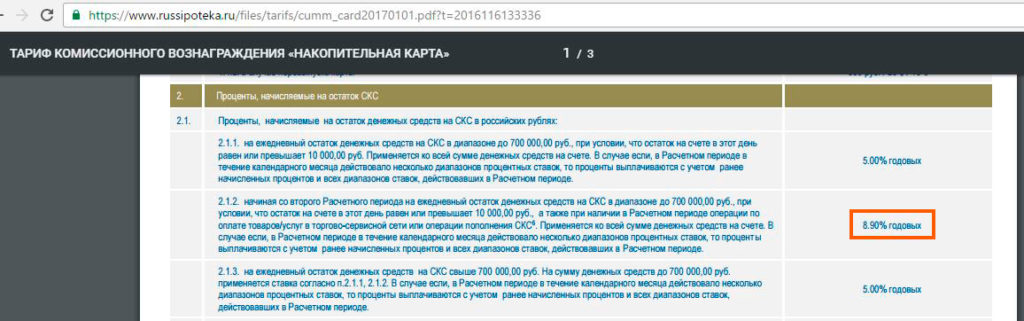

С 1 января «Русский Ипотечный Банк» немного увеличил процент на остаток (от 10 000 руб. до 700 000 руб.) по рублёвой «Накопительной карте», с 8,5% до 8,9%:

4 Бесплатное смс-информирование.

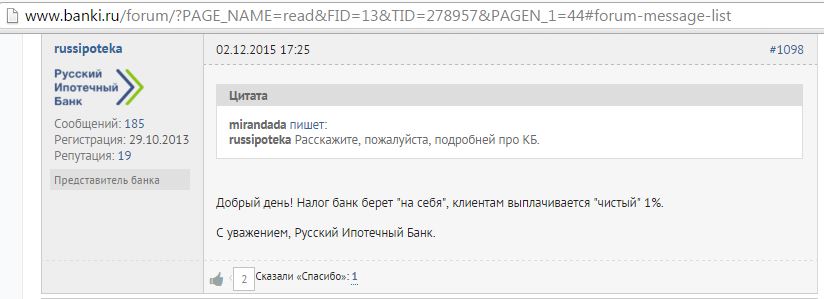

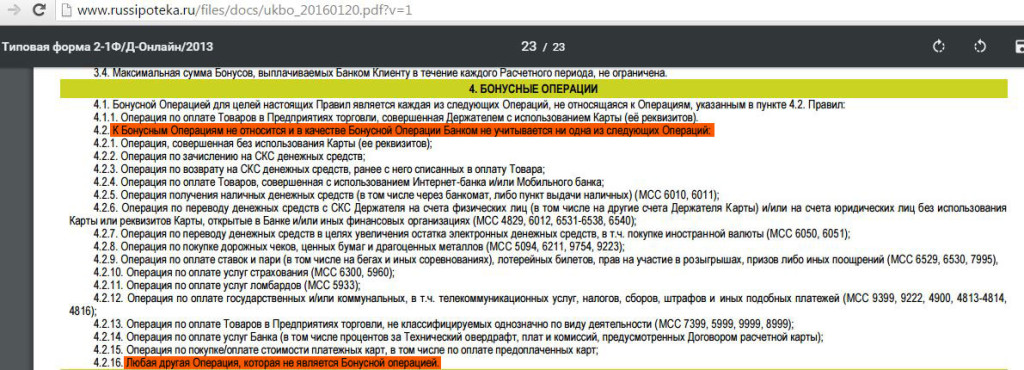

5 Честный кэшбэк, 1% рублями, а не «фантиками», налог берет на себя банк:

Максимальная сумма кэшбэка не ограничена (в «Тинькофф банке», например, максимум возместят 3000 рублей в месяц). Список операций, за которые кэшбэк не положен, довольно большой, но стандартный:

Последовательное прочтение пунктов 4.2 и 4.2.16 вызывает улыбку:

«4.2. К Бонусным Операциям не относится и в качестве Бонусной Операции Банком не учитывается ни одна из следующих Операций:

4.2.16. Любая другая Операция, которая не является Бонусной операцией.»

Все просто, к Бонусным Операциям не относятся Операции, не являющиеся Бонусными :)

UPD: 24.12.2016

На данный момент (24.12.2016) сумма максимального кэшбэка ограничена 5000 рублей за календарный месяц:

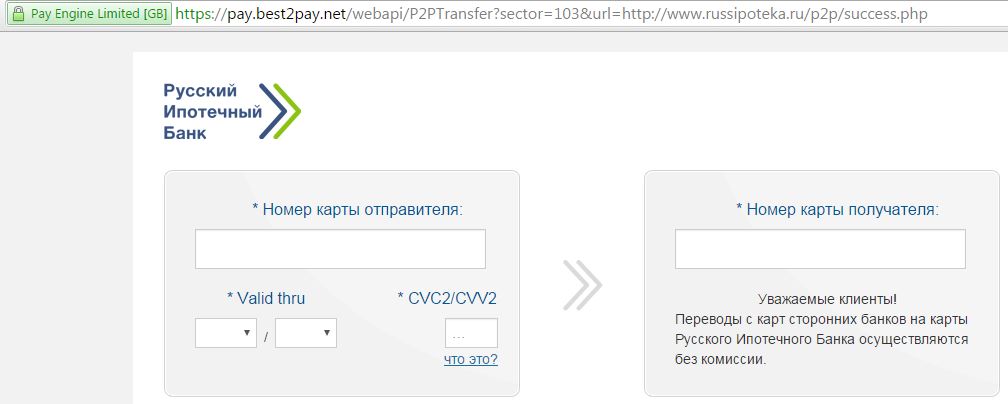

6 Карту удобно пополнять с других карт через сервис С2С, т.е. card-to-card (у «доноров» должна быть функция 3D-Secure). Дебетовая карта «РИБа» позволяет на себя «стягивать» деньги с других карт без комиссии со стороны банка через специальный сервис на сайте (подобные плюшки есть у карты «Тинькофф Black», «Кукурузы» и других. Подробно о C2C переводах читайте в статье «Card2Card: Как переводить деньги с карты на карту бесплатно»):

Важно уточнить отсутствие комиссии за подобные операции в банке-доноре.

Иногда, правда, данный сервис не работает:

UPD: 05.03.2016

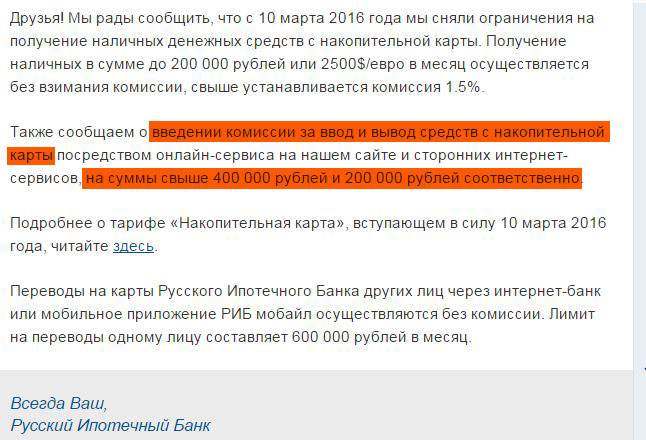

С 10 марта таким методом карту «РИБа» можно пополнить без комиссии на сумму 400000 в месяц.

UPD: 27.04.2016

С 1 апреля 2016 «стянуть» на «РИБку» с карт других банков без комиссии возможно только 150000 рублей в месяц.

Также карту можно без комиссии пополнять банковским переводом (естественно, нужно это делать из банков с бесплатным межбанком), и, конечно же, в офисах самого банка.

UPD: 24.12.2016

С 1 января 2017 стянуть на «РИБку» без комиссии можно будет не более 50 000 руб. за месяц:

7 Карта «РИБа» сама может быть бесплатным «донором» (с неё можно «стянуть» бесплатно в тот же «Тинькофф банк» или на «Кукурузу»). Собственно, эта возможность позволяет нивелировать отсутствие дешевого или бесплатного межбанковского перевода у «Русского ипотечного банка». Стягиваем деньги со своей золотой «РИБки», например, на золотистую «Кукурузу» (через платежный кабинет «Кукурузы») с функцией «проценты на остаток» и уже оттуда делаем бесплатный банковский перевод.

UPD: 05.03.2016

С 10 марта «стянуть» с карты без комиссии можно до 200000 рублей.

UPD: 27.04.2016

С 1 мая с «РИБки» можно «стянуть» максимум 100000 рублей в месяц.

8 Наличные без комиссии можно снять в банкоматах группы «ВТБ» (в России), причём нет ограничения на минимальную сумму снятия (например, в «Тинькофф банке» без комиссии можно снять только от 3000 руб. и выше).

Дневной лимит снятия через банкомат 100 000 рублей, в месяц — 300 000 рублей.

UPD: 05.03.2016

С 10 марта лимит снятия без комиссии — 200 000 рублей в месяц. Дневной лимит отменен.

UPD: 27.04.2016

С 1 мая без комиссии в банкоматах можно снять 150000 рублей в месяц.

9 Есть возможность открыть расходно-пополняемый вклад «Онлайн-Доходный» с неснижаемым остатком 30 000 рублей и процентной ставкой в 10,55% на год (ставка фиксируется в момент заключения договора, т.е. в момент поступления денег во вклад). Так что основную сумму можно держать там и перекидывать на карту непосредственно перед покупками необходимую сумму через интернет-банк или мобильное приложение. Только интернет банк у «РИБа» несколько сыроват и иногда возможны технические неполадки:

Предложение действует только для жителей Москвы и Перми. К тому же неснижаемый остаток довольно велик, а максимальная сумма вклада всего 150 000 рублей (при неснижаемом остатке 150 000 рублей максимальная сумма вклада будет 600 000 рублей и ставка 10,75% годовых.)

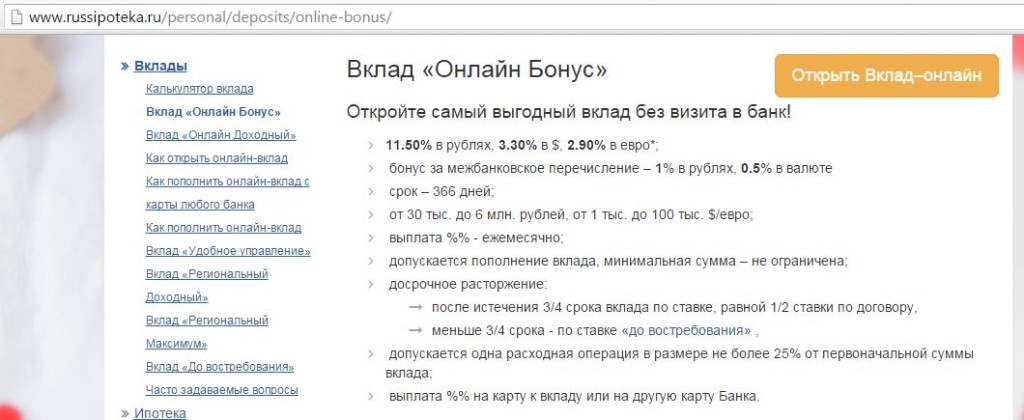

Хочу обратить внимание профессиональных вкладчиков на другой вклад банка: «Онлайн Бонус», который вполне подойдёт для строительства «лесенки вкладов» (подробно об этом читайте в статье: «Как стать профессиональным вкладчиком и повысить доходность вкладов») благодаря наличию 1% бонуса за пополнения межбанком:

Процентная ставка у вклада 11,5% при размещении от 30 000 рублей на год. Если открыть вклад онлайн до 10 марта, то дополнительно будет бонус 0,5% к ставке:

Для получения бонуса нужно оставить заявку на открытие вклада через интернет-банк. Далее курьер приедет к вам с документами на подпись для заключения договора, и только после этого можно будет внести деньги на вклад. Процедура доставки карты и договора вклада в основном аналогична доставке карт «Интерактивного банка». Такой вклад можно открыть из тех же городов, куда осуществляется доставка карт.

Стоит отметить, что наличие бонуса в 1% за пополнение вклада безналичным способом прописано именно в договоре вклада, а не просто является какой-то временной акцией:

UPD: 22.05.2016

«Онлайн Доходный» с 24.05.2016 — 10,3%. При неснижаемом остатке в 150000 рублей и размещении на 1 год процентная ставка по вкладу с 24.05.2016 равна 10,45%. Ставка по вкладу «Онлайн Бонус» с 24 мая равна 10,9%.

UPD: 01.10.2016

По состоянию на 01.10.2016 при открытии вклада «Онлайн Доходный» на 366 дней с неснижаемым остатком 30 000 рублей действует процентная ставка 8% (если неснижаемый остаток 150 000 руб. – 8,15%).

Вклад «Онлайн Бонус» по состоянию на 01.10.2016 можно открыть со ставкой 8,75%.

UPD: 24.12.2016

По состоянию на 24.12.2016 вклад «Онлайн Бонус» можно открыть со ставкой 8,5%.

По состоянию на 24.12.2016 при открытии вклада «Онлайн Доходный» на 366 дней с неснижаемым остатком 30 000 рублей действует процентная ставка 7,7% (если неснижаемый остаток 150 000 руб. – 7,85%).

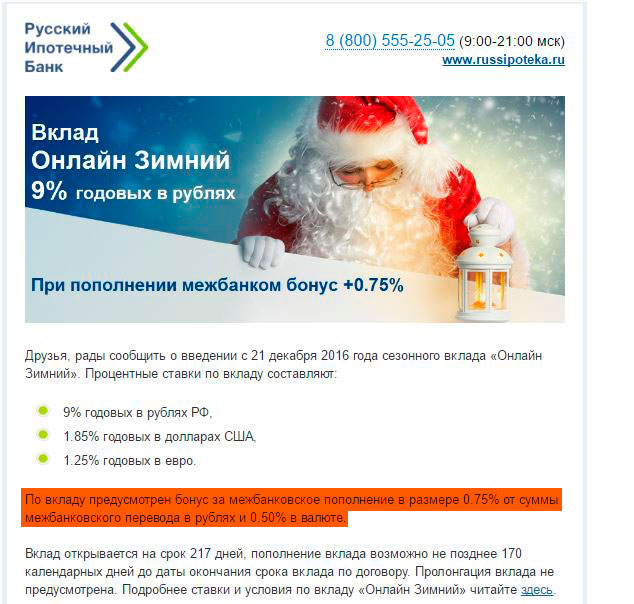

С 21 декабря 2016 «Русский Ипотечный Банк» предлагает открыть вклад «Онлайн Зимний» под 9% с ежемесячной выплатой процентов на 217 дней. За пополнение вклада межбанком положен бонус в 0,75% от суммы перевода (пополнить можно не позднее 170 дней до даты завершения вклада).

10 Различные скидки и бонусы платежных систем Visa или MasterCard для держателей карт категории Gold (подробно можно почитать здесь).

11 UPD: 02.06.2016 «Русский Ипотечный Банк» выпускает бесплатные долларовые и евровые карты. Категории такие же, как и у рублёвых — MasterCard Gold или Visa Platinum.

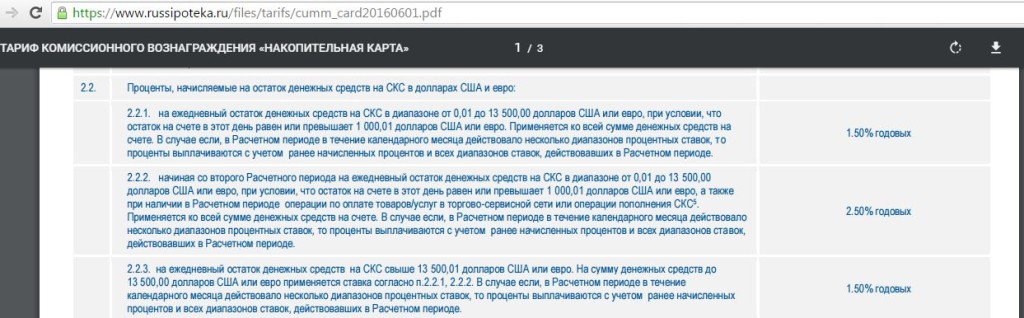

При остатке на валютной карте больше 1000 USD или 1000 EUR и наличии хотя бы одной приходной или расходной операции начисляется процент в 2,5%:

Также начисляется кэшбэк в 1% от суммы покупки. Комиссии за конвертацию при оплате в валюте, отличающейся от валюты карточки, нет:

Покупать в местных валютах выгоднее по карте MasterCard, т.к. по Vise присутствует дополнительная комиссия в 1,5%:

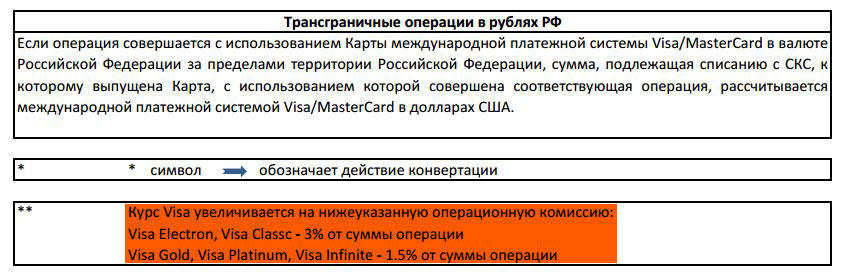

Если Вам за границей предложат оплатить покупку в рублях (так называемая моментальная конвертация валюты DCC), ни в коем случае не соглашайтесь!

Курс будет очень невыгоден изначально, к тому же Вы получите ещё одну дополнительную конвертацию, т.к. если операция совершается с использованием Карты международной платежной системы Visa/MasterCard в валюте Российской Федерации за пределами территории Российской Федерации, сумма, подлежащая списанию с СКС, к которому выпущена Карта, с использованием которой совершена соответствующая операция, рассчитывается международной платежной системой Visa/MasterCard в долларах США.

Также обратите внимание, что при покупке в евро долларовой карточкой и в долларах евровой карточкой конвертация будет не по гуманному курсу платёжной системы, а по курсу банка. Курс банка устанавливается, как ЦБ РФ +-2%:

Снятие в чужих банкоматах стоит 1%, минимум 5 евро/долларов:

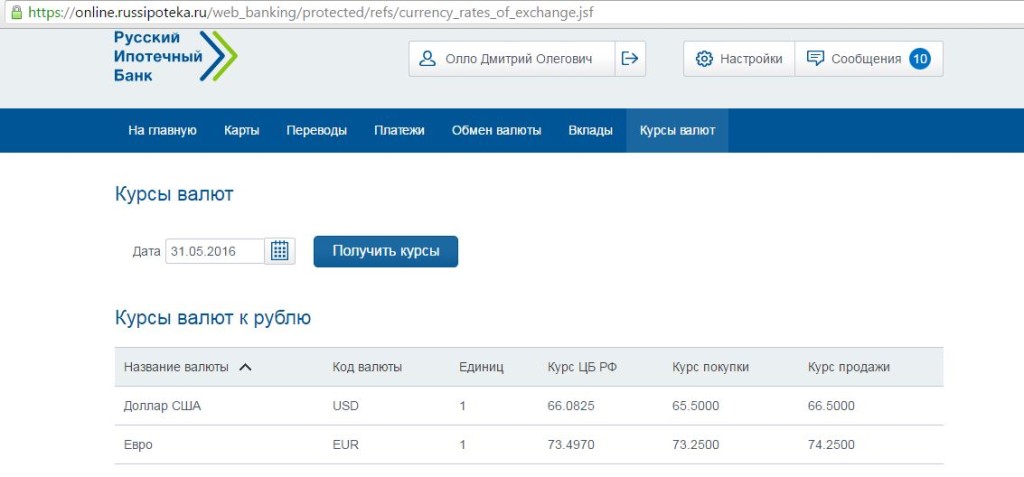

Пополнить валютные карточки можно валютой непосредственно в офисах банка, также возможна конвертация в интернет-банке по приемлемому курсу. Например, 31 мая при цене USD на бирже в 65,96 руб за 1$ и официальном курсе ЦБ РФ 66.08 в интернет-банке «РИБа» 1$ можно было купить за 66,5 руб.

Недостатки дебетовой карты Русского ипотечного банка

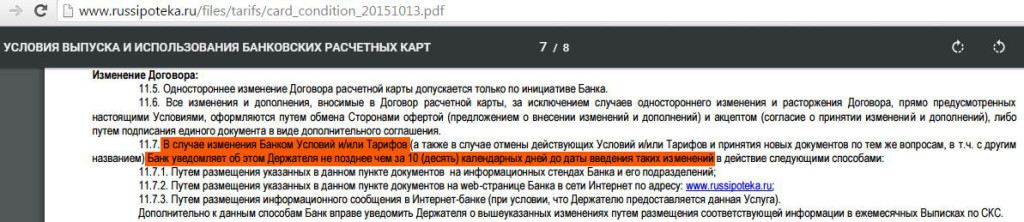

1 Банк оставил за собой право поменять любые тарифы и условия по карте:

Конечно, банк должен известить вас об изменениях заранее, минимум за 10 дней:

2 Банк может устанавливать индивидуальные лимиты на различные операции по карте, например, ограничить максимальную сумму пополнения или снятия:

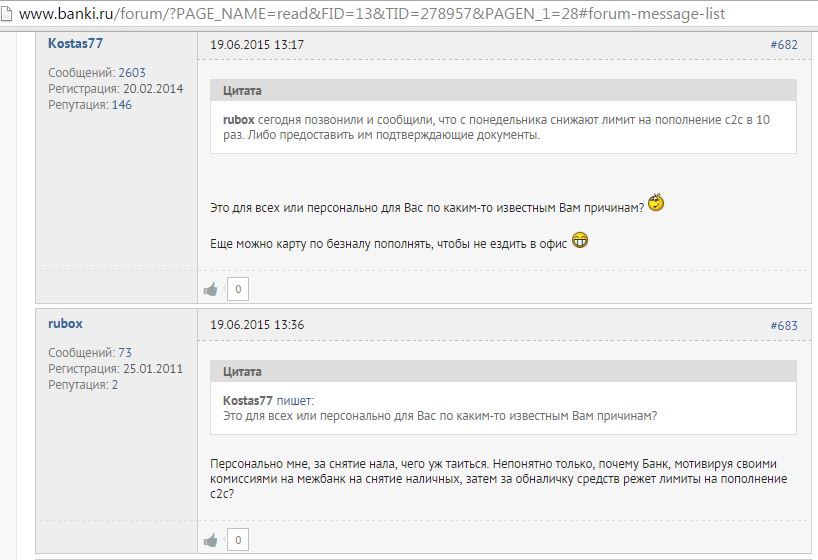

Естественно, «Русскому ипотечному банку» не очень нравится, когда с карты часто снимают наличность через банкоматы:

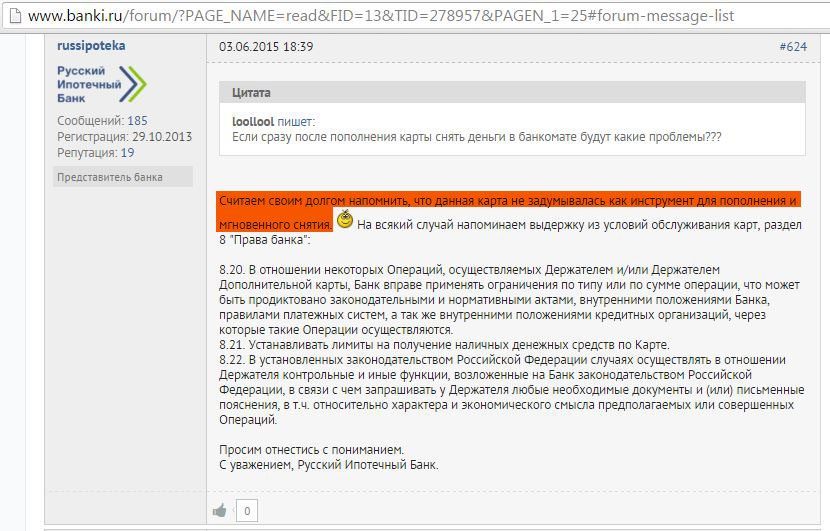

Представитель банка прямо заявляет, что карта не задумывалась как инструмент мгновенного пополнения и снятия:

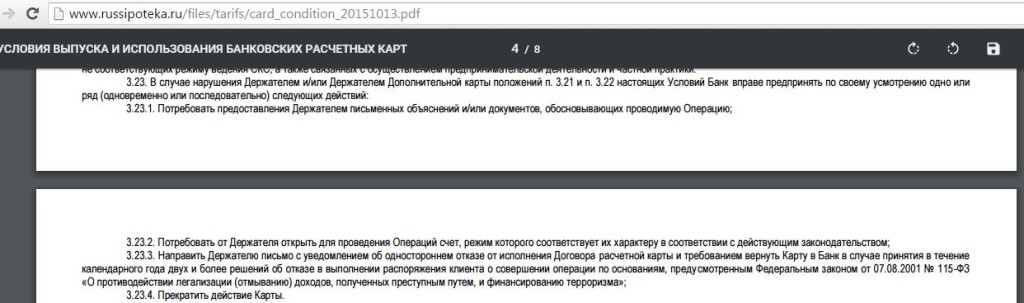

3 Банк может потребовать у вас документы, обосновывающие требуемую операцию, а также расторгнуть с вами договор в одностороннем порядке:

4 Банк оставляет за собой право на передачу ваших персональных данных третьим лицам:

5 Отсутствие бесплатных или дешёвых банковских переводов.

6 Нельзя поменять Пин-код к карте:

7 Есть плата в 600 рублей за перевыпуск карты по любой причине (порча, потеря, компрометация, и т.д.), кроме истечения срока действия карты:

8 Банк может в любой момент начать взимать плату за обслуживание карты.

Если в этом случае карта потеряет для вас привлекательность, потребуется лично или через своего представителя предоставить в банк заявление о расторжение договора, что довольно проблематично сделать, находясь в городах, где нет отделений банка. В этом случае придется воспользоваться услугами почты России и нотариуса, а это дополнительные траты:

Ещё, например, банк может ввести большую плату за перевыпуск карты. Тогда также потребуется направить в банк письменное заявление об отказе выпуска карты и заявление на закрытие СКС (специального карточного счета):

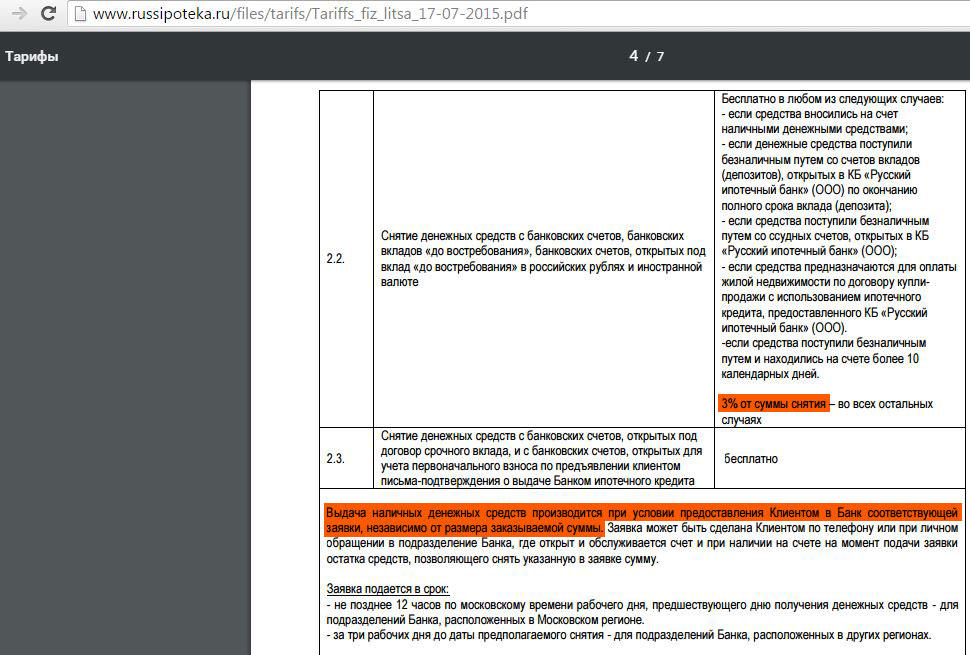

9 Не забывайте о необходимой 10-дневной «отлежке» денег, поступивших на ваш счёт безналичным путем, если захотите снять наличность с банковского счета в отделении банка (иначе комиссия 3%). А также нужно уведомить банк о вашем намерении снять деньги минимум за день в Москве, и за 3 дня — в других городах, причём независимо от суммы предполагаемой операции:

В общем, из анализа плюсов и минусов дебетовой карты «Русского ипотечного банка» можно сделать вывод, что, пока банк не начнёт жадничать и вводить различные лимиты, комиссии или понижать процент на остаток, карта является вполне достойной (благодаря бесплатным С2С пополнениям и бесплатному «донорству», а также бескомиссионному снятию наличности в банкоматах группы «ВТБ») и в коллекции не помешает. Если банк начнёт закручивать гайки, то РИБку придётся отправить в аквариум на полку до лучших времен. А если обслуживание карты перестанет быть бесплатным, то с золотой РИБкой придётся и вовсе расстаться…

Надеюсь, моя статья была вам полезной, о всех дополнениях и уточнениях пишите в комментариях.