Банки-дознаватели: Откуда у Вас деньги?

Банки-дознаватели: Откуда у Вас деньги?

17121

Обновлено 27.11.2016.

Ещё несколько лет назад трудно было представить, что обычный банковский депозит будет относиться к рискованным инвестициям, где велика вероятность расстаться со своими деньгами.

Но ничего невозможного нет, и сегодня мы с Вами находимся в реальности, когда отсутствие некоторых знаний может плохо отразиться на финансовом состоянии.

Ранее я писал о риске неполучения страховки от АСВ из-за «дробления» вкладов и совершения каких-либо операций непосредственно перед отзывом лицензии («У банка отзывают лицензию. Что делать?»).

Также можно остаться без денег, попав в так называемую «тетрадку», когда банк некорректно отражает информацию о Вашем вкладе на своем балансе (подробно об этом: «Тетрадочные вклады за балансом: предупреждение вкладчикам от АСВ»).

Сегодня мы поговорим ещё об одном риске, связанном с кредитными организациями. Речь пойдёт об «антиотмывочном» законе 115-ФЗ.

Коротко напомню его содержание: Банк может запросить у Вас любые документы (в том числе обосновывающие, откуда у Вас деньги, зачем Вам Ваши деньги и т.д.), Вы обязаны их предоставить, Банк может отказать Вам в совершении любой операции, Банк может признать любую Вашу операцию подозрительной, чётких критериев подозрительности той или иной операции нет, всё отдаётся на откуп банкам, Банк может расторгнуть с Вами договор. Подробно о подозрительных и сомнительных операциях я также писал ранее (можно почитать здесь).

В итоге, мы находимся в ситуации, когда Банку позволено под предлогом исполнения требований 115-ФЗ доставлять массу проблем обычным честным вкладчикам.

В середине июня в СМИ промелькнула новость, что ЦБ РФ и Росфинмониторинг будут составлять специальные «чёрные списки» клиентов, которым было отказано в проведении той или иной операции, и делиться ими с кредитными организациями:

ЦБ РФ и Росфинмониторинг и не скрывают, что работа в этом направлении ведётся:

В банковской среде позитивно отреагировали на эту новость, и считают, что подобные черные списки подозрительных клиентов будут являться очень хорошим инструментом в борьбе с отмыванием денег:

Что ж, думаю, нам с Вами пришло время составлять свой список любопытных банков-дознавателей, которые стали рьяно выполнять антиотмывочный 115-ФЗ, отказывая в проведении безобидных операций, излишне интересующихся источником происхождения средств, а также отказывающихся выдавать вклады по первому требованию.

Честно говоря, рабочее название статьи было несколько другим

Параноик

В классическом представлении страдающие паранойей отличаются нездоровой подозрительностью, склонностью видеть в случайных событиях происки врагов, выстраивать сложные теории заговоров против себя, с сохранением в другом логичности мышления.

/Википедия/

но я остановился на более «мягком» варианте.

Банки-дознаватели. Список

АО «Европлан Банк»

АО «АКБ «Тендер-Банк»

ПАО «Ханты-Мансийский банк Открытие»

«Рокетбанк»

ПАО «Сбербанк России»

АО «Альфа-Банк»

ПАО «БМ-Банк» (бывш. ОАО «АКБ «Банк Москвы»)

АО «Российский Сельскохозяйственный банк» («Россельхозбанк»)

АО «Банк Русский Стандарт»

ПАО «Национальный банк «Траст»

АО «КБ «Локо-Банк»

АО «Бинбанк кредитные карты»

ООО «Приморский территориальный коммерческий банк»

ООО «Коммерческий Банк «АйМаниБанк» (лицензия отозвана 05.10.2016)

ПАО «Акционерный Коммерческий банк «Авангард»

АО «БКС — Инвестиционный Банк»

АО «Европлан Банк»

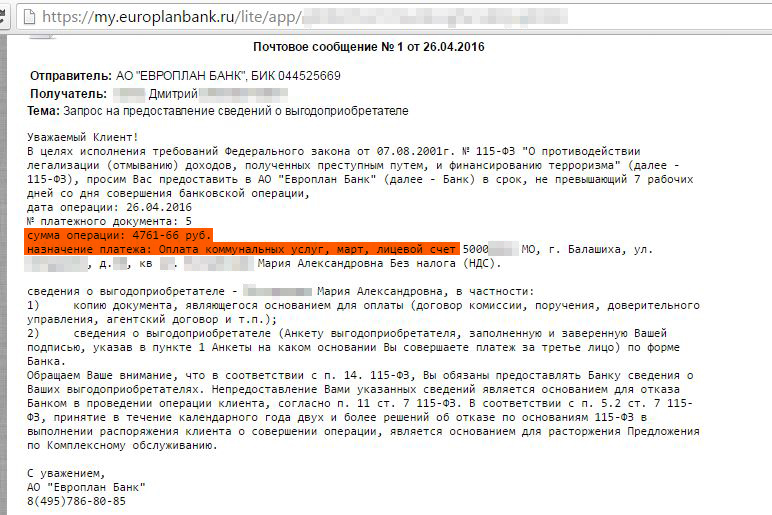

Один из читателей блога поделился со мной своей историей общения с «Европлан Банком», которая, как мне кажется, отображает всю абсурдность действий банков в попытках исполнения 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Итак, служба финансового контроля банка возбудилась на платёжку, суммой в 4761-66 руб, в назначении платежа которой было написано следующее: «Оплата коммунальных услуг, март, лицевой счет 5000ХХХХ МО, г.Балашиха, ул. ХХХХХХ, д.ХХ, кв ХХ, ХХХХХХХХ Мария Александровна Без налога (НДС)» (персональные данные, естественно, прикрыты:

Ну очевидно же, клиент суммой в 4761,66 руб. хотел профинансировать терроризм или отмывал свои доходы :)

«Европлан Банк» напомнил, что на предоставление сведений о выгодоприобретателе даётся 7 дней, и пригрозил расторжением договора комплексного обслуживания.

В следующем отзыве описывается случай, когда «Европлан» запросил у клиента документы, подтверждающие источники происхождения денежных средств просто из-за пополнения клиентом своего вклада из другого банка безналичным путём.

Причём эти документы должны соответствовать объёму поступивших на счета средств (как, интересно, банк будет оценивать соответствие объёмов? Какая сумма должна быть в справке 2-НДФЛ, чтобы полностью отражать легальность накопленных средств?).

Также непонятно, какие могут быть подтверждающие документы, объясняющие экономическую целесообразность расходных операций (а если, например, просто захотелось сделать денежный подарок сыну или дочери?):

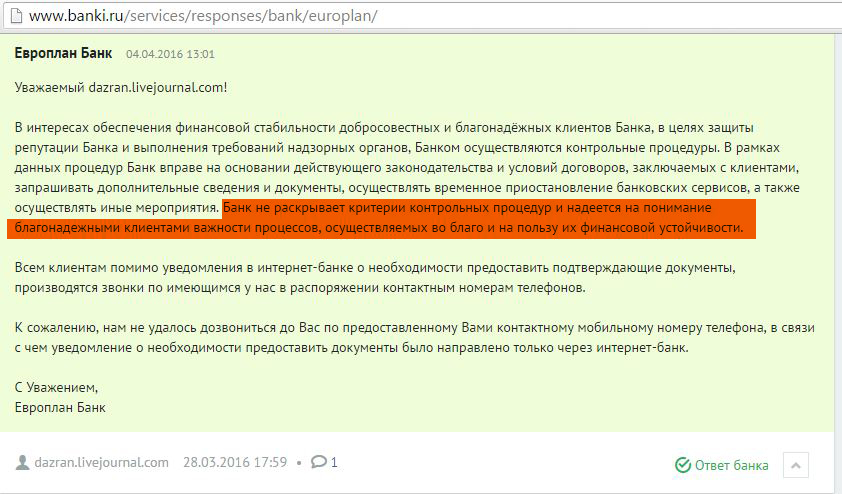

Ответ банка на представленный отзыв заставляет просто прослезиться: «…Банк не раскрывает критерии контрольных процедур и надеется на понимание благонадежными клиентами важности процессов, осуществляемых во благо и на пользу их финансовой устойчивости…»:

АО «АКБ «Тендер-Банк»

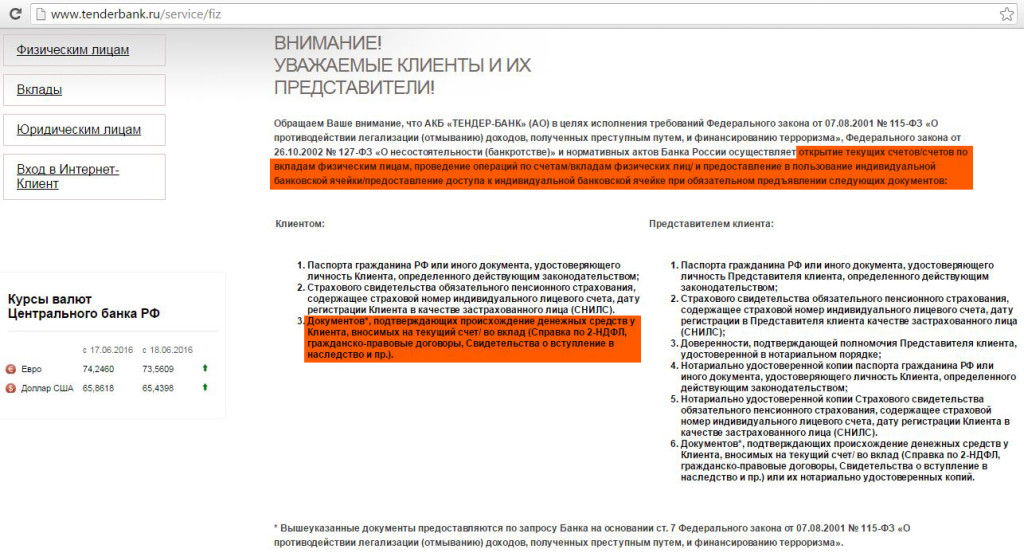

«Тендер-Банк» открыто на своем сайте заявил, что в целях исполнения требований Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» для внесения денег на счёт или вклад потребуется предоставить документы, объясняющие легальность происхождения средств:

Особо хочу отметить, что минимального порога, когда подтверждающие документы всё-таки не нужны, не указано. Так что, если захотите внести хоть 1000 рублей на вклад, захватите с собой 2-НДФЛ или, например, свидетельство о вступлении в наследство, а то вдруг Вы получили это 1000 рублей нелегально.

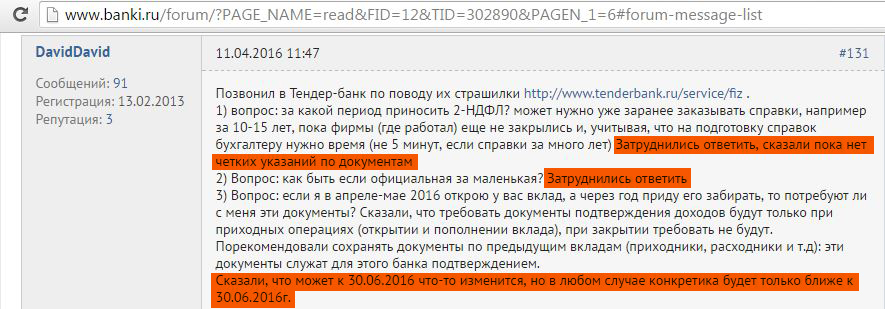

На уточняющие вопросы одного из клиентов «Тендер-Банка» о том, за какой период времени приносить справку 2-НДФЛ, и что делать, если официальная зарплата маленькая, сотрудники самого банка затруднились ответить:

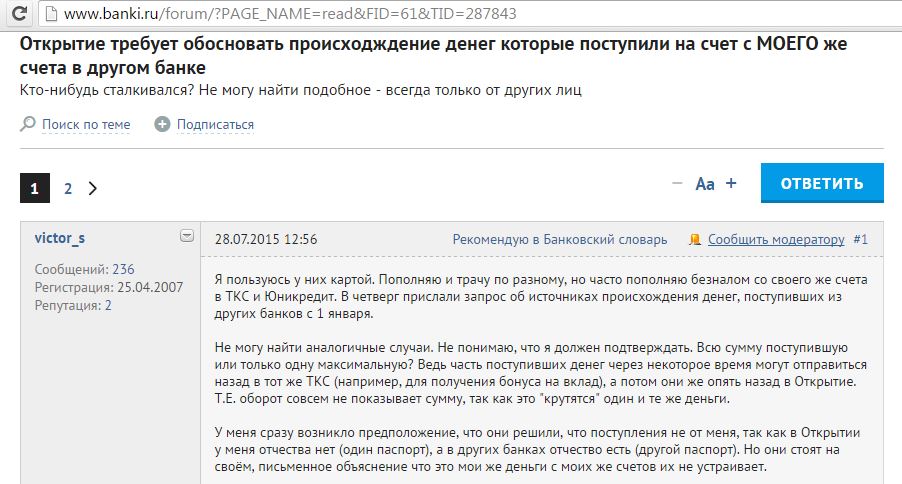

ПАО «Ханты-Мансийский банк Открытие»

Банк «Открытие» запросил у одного из клиентов информацию о происхождении денег, поступивших из других банков. Причём, объяснения клиента, что это были его же деньги с его же счетов в других банках, «Открытие» не устроили:

«Рокетбанк»

Недавно сервис был куплен банком «Открытие». Подтверждающие законность происхождения средств документы были запрошены у клиента при попытке открытия вклада всего на 300000 рублей:

ПАО «Сбербанк России»

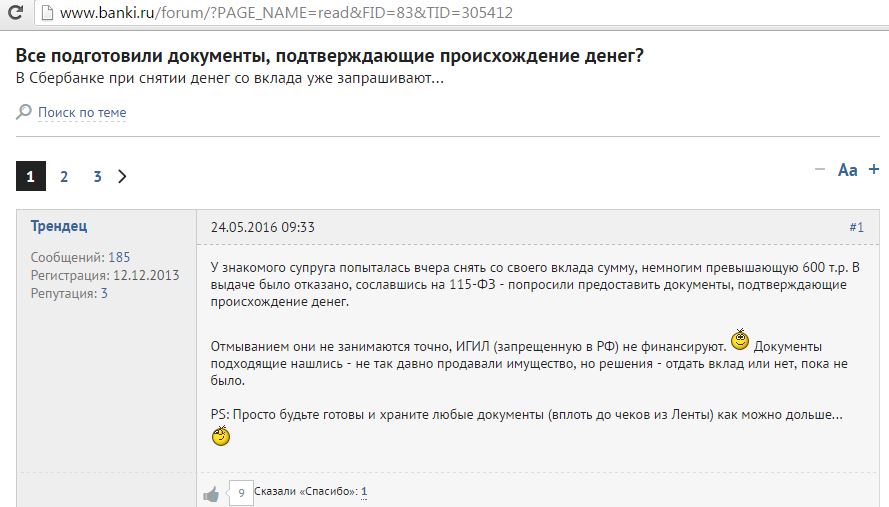

По данным клиентов, «Сбербанк» блокирует счета на основании 115-ФЗ, причём, даже при предоставлении требуемых кредитной организации документов, клиент всё равно не может оперативно доказать, что он не верблюд:

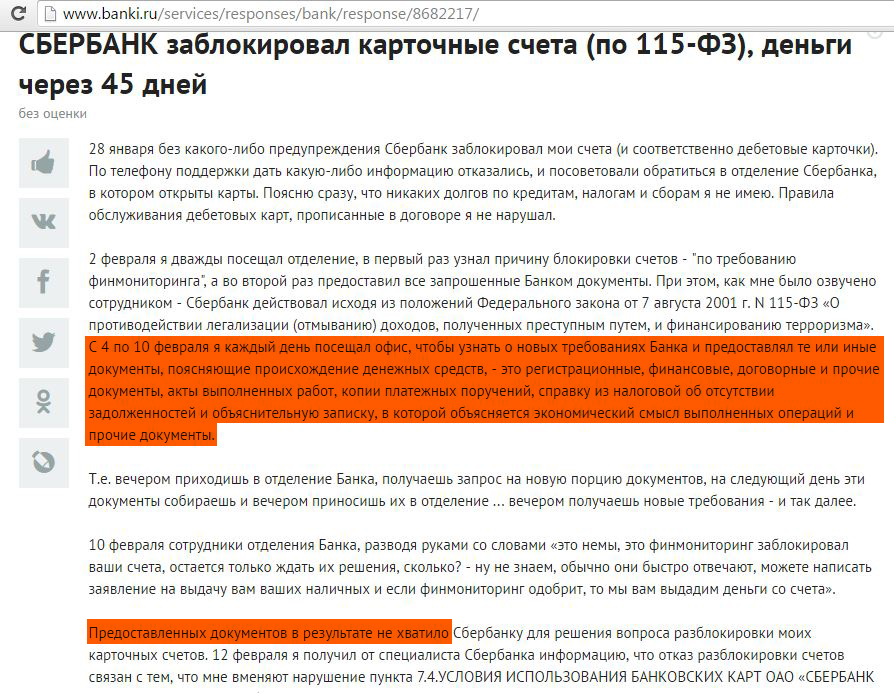

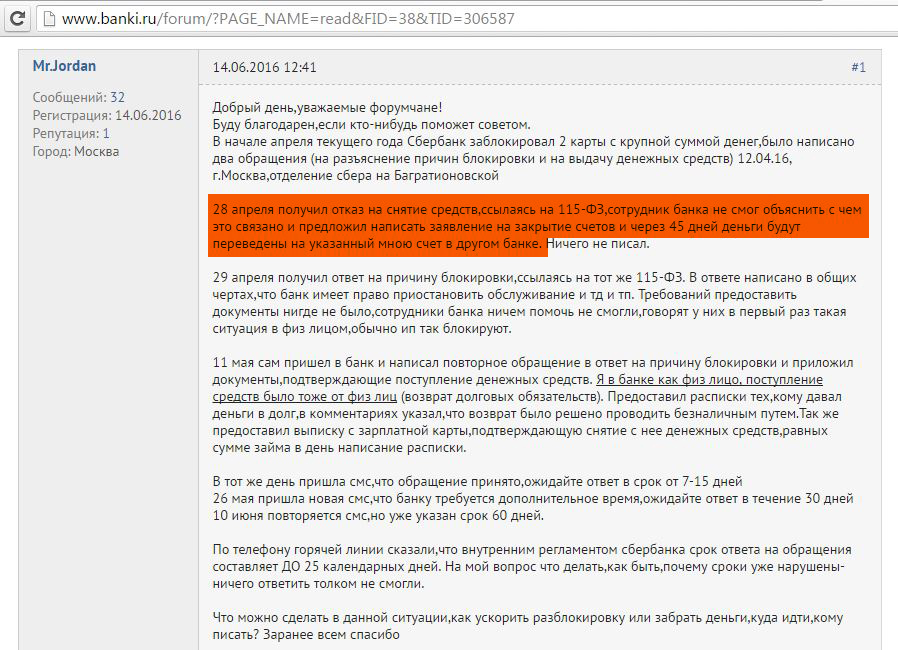

Другому клиенту «Сбербанк» отказался выдать средства с банковской карты, сославшись на 115-ФЗ. Кредитной организацией клиенту было предложено написать заявление на закрытие счетов, и тогда через 45 дней он смог бы получить свои деньги (естественно, 45 дней банк будет пользоваться деньгами клиента абсолютно бесплатно):

В общем, будьте готовы доказывать происхождение своих средств:

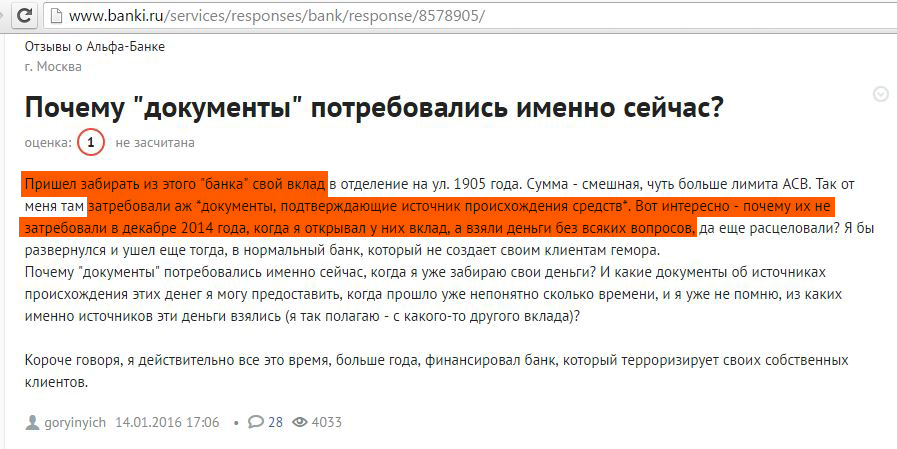

АО «Альфа-Банк»

В список особо любопытных банков-дознавателей попадает «Альфа-банк» за интерес к происхождению средств клиента при закрытии вклада. Кстати, при размещении денег во вклад никаких дополнительных документов банк не требовал:

ПАО «БМ-Банк» (бывш. ОАО «АКБ «Банк Москвы»)

«Банк Москвы» также замечен в отказе выдачи части вклада без предоставления подтверждающих происхождение денег документов:

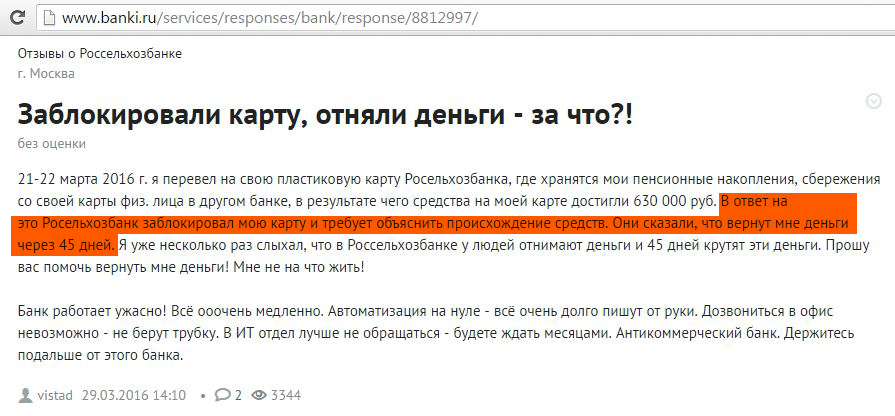

АО «Российский Сельскохозяйственный банк» («Россельхозбанк»)

«Россельхозбанк» предложил клиенту объяснить происхождение своих средств на карте за пополнения с собственного счёта в другом банке:

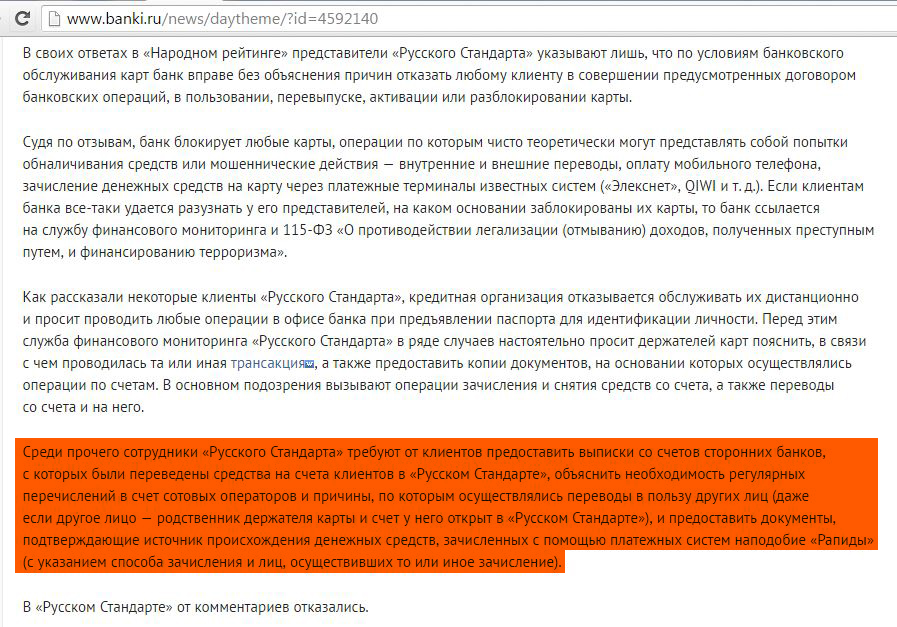

АО «Банк Русский Стандарт»

«Русский Стандарт» — «стахановец» по выполнению плана выявления подозрительных клиентов и блокировки карт.

Банк регулярно требует предоставить выписки со счетов клиентов в других банках, откуда производились пополнения счетов в «Русском Стандарте», объяснить цель перевода родственникам, законность происхождения средств.

Причём, банк вроде как блокирует карту, а не счёт, и Вы можете написать заявление о закрытии счета и получить свои деньги, только вот эта процедура может занять довольно продолжительное время, в течение которого банк будет бесплатно пользоваться Вашими деньгами:

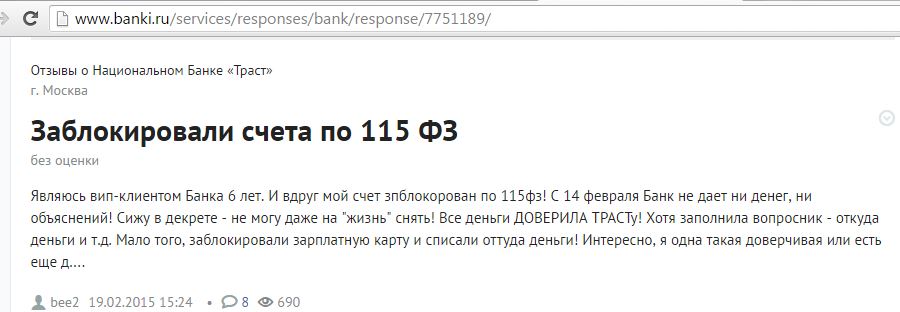

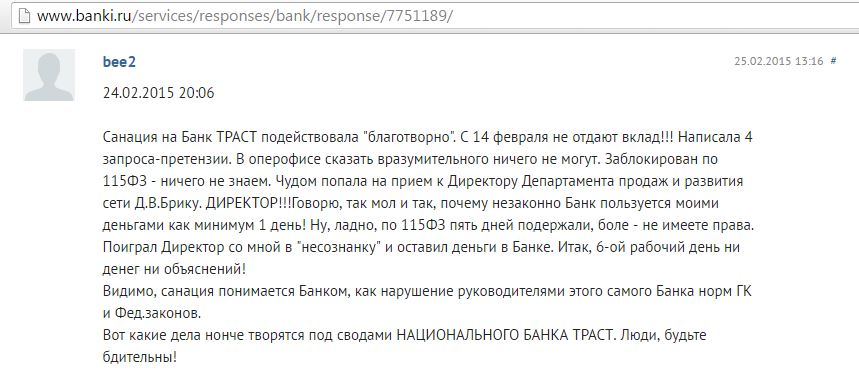

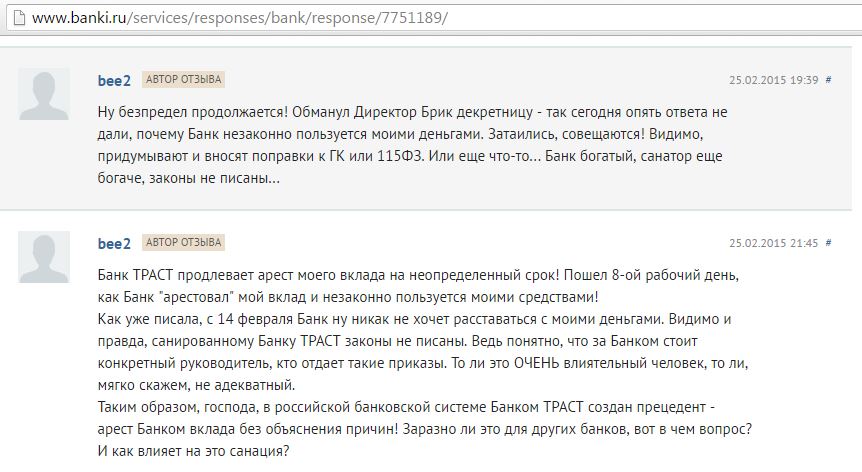

ПАО «Национальный банк «Траст»

Банк «Траст» попадает в список банков-дознавателей не за любопытство, а за необъяснимую любовь к 115-ФЗ. Клиент банка с заблокированным счетом всячески искал пути выхода из сложившейся ситуации, был готов предоставить любые документы, но быстрого разрешения сложившейся ситуации не получилось:

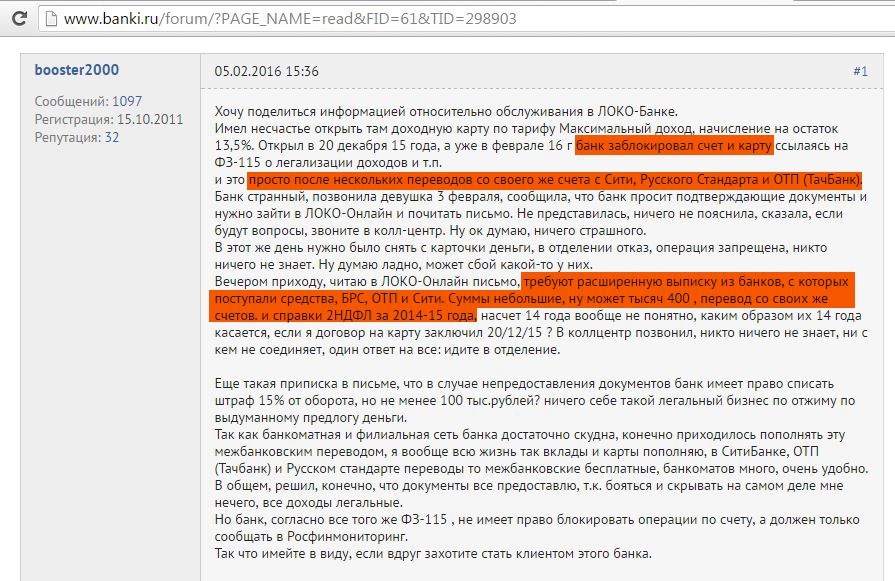

АО «КБ «Локо-Банк»

«Локо-банк» также отметился в списке излишне подозрительных кредитных организаций. При пополнении своей доходной карты безналичным переводом из другого банка, у клиента были запрошены расширенные выписки из банков-отправителей, а также выдвинуто требование предоставить справку 2-НДФЛ. Общая сумма операций была примерно 400000 рублей:

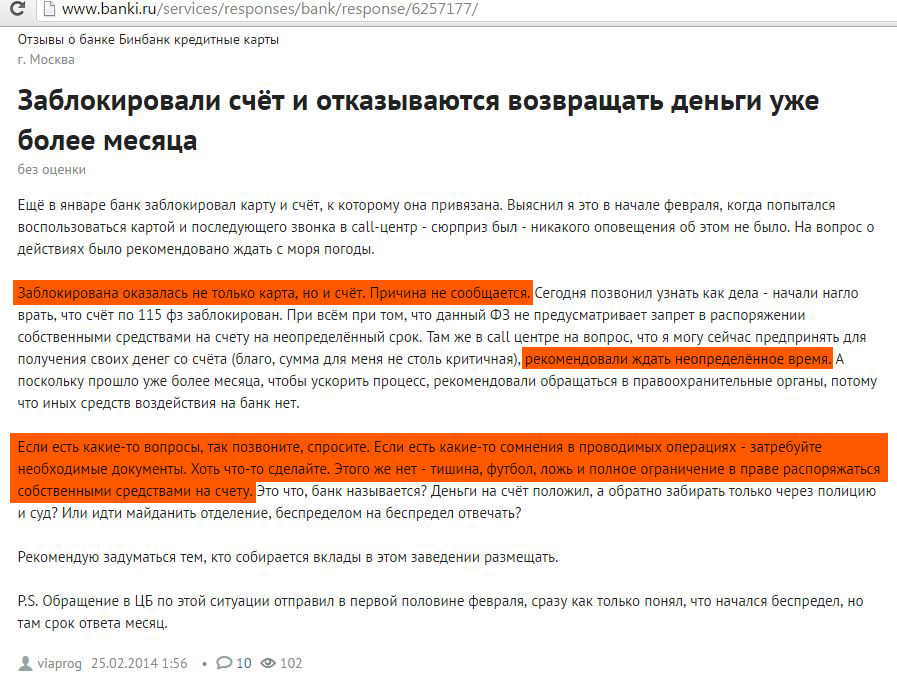

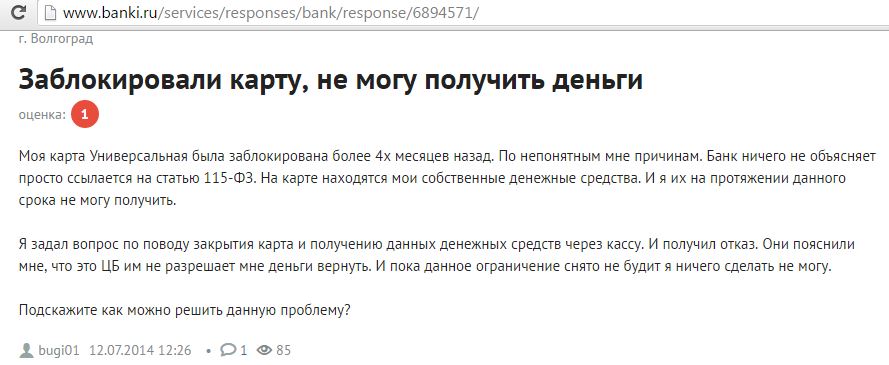

АО «Бинбанк кредитные карты»

«Бинбанк Кредитные карты» блокирует не только карту, но и счёт, на контакт с клиентом не идёт, подтверждающие документы не требует, проблему не решает:

Другому клиенту также заблокировали карту по 115 ФЗ, средства через кассу выдавать отказывались:

Проблема решилась сама собой спустя 4 месяца.

ООО «Приморский территориальный коммерческий банк»

Банк небольшой, но отзыв клиента очень значимый. Вкладчику «Примтеркомбанка» просто позвонили и потребовали объяснить происхождение средств, и это при условии, что вклад уже почти год лежал в этом же банке. Деньги на данном вкладе оказались в результате пролонгации прежнего вклада, открытого ранее в том же банке:

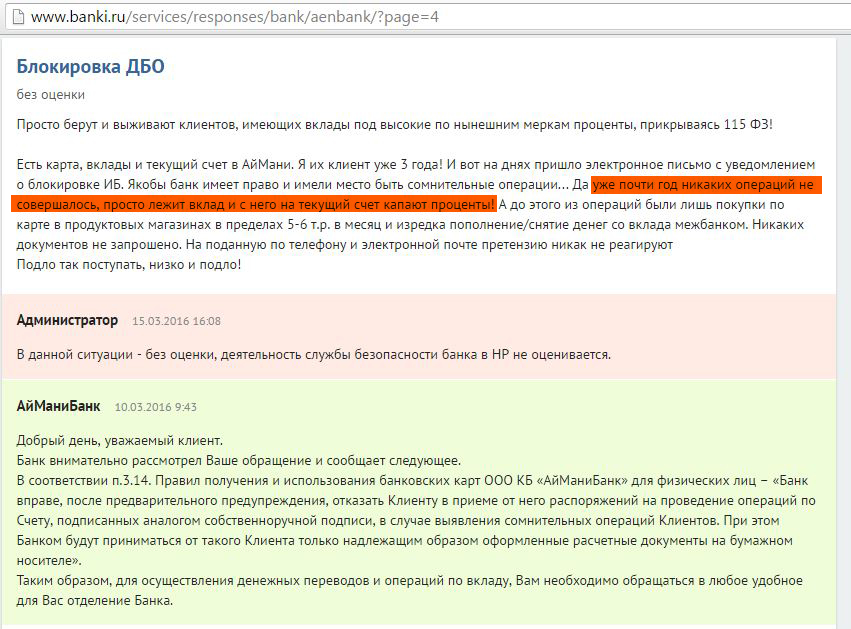

ООО «Коммерческий Банк «АйМаниБанк»

UPD: 20.06.2016

«АйМаниБанк» под прикрытием 115-ФЗ начал бороться с обычными вкладчиками, которые имели вклады с высокой процентной ставкой. Никакие подозрительные операции при этом не совершались. Запроса подтверждающих документов не было, на контакт служба финансовой безопасности банка ни с кем не выходила:

Другого клиента отключили от ДБО просто за перечисление в другой банк начисленных процентов по вкладу:

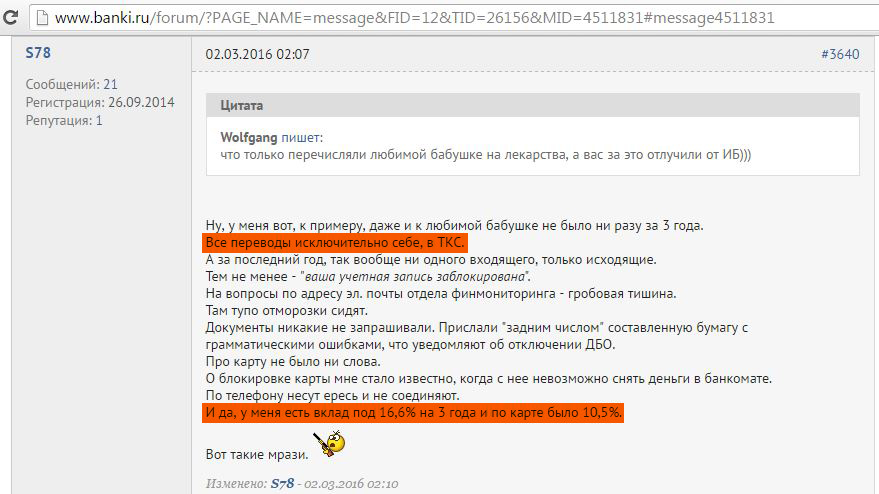

Переводы собственных средств на свой же счёт в другом банке одного из клиентов, который также имел выгодный вклад под 16,6% на три года, отделу финмониторинга «АйМаниБанка» также показались подозрительными:

Сомнительной и подозрительной «АйМаниБанку» показалась платёжка в 1000 рублей за детский садик, причём, платёж совершался на счёт департамента финансов г.Москвы:

UPD: 27.11.2016

05.10.2016 «АйМаниБанк» лишился лицензии.

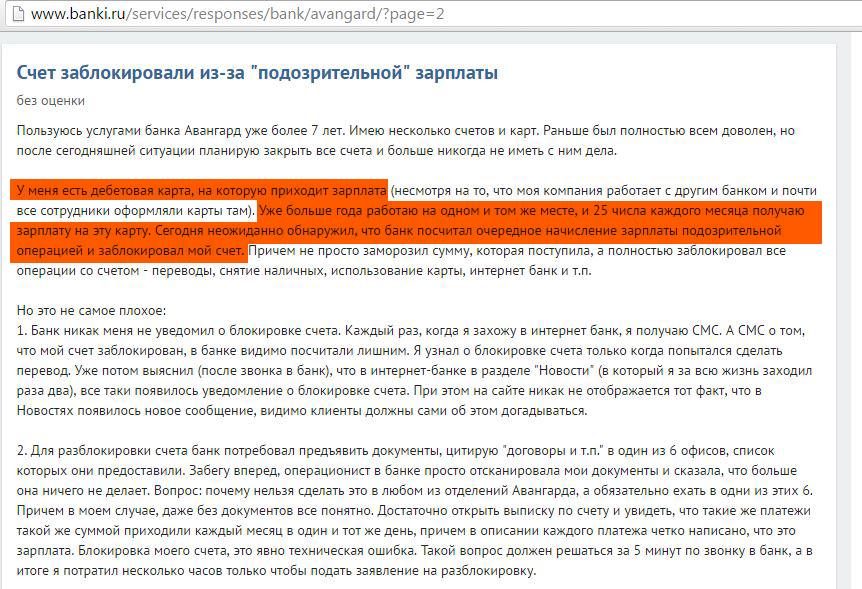

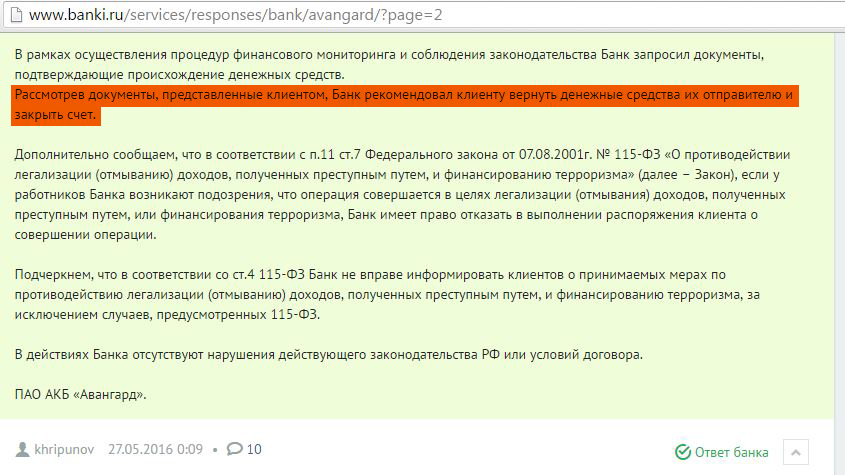

ПАО «Акционерный Коммерческий банк «Авангард»

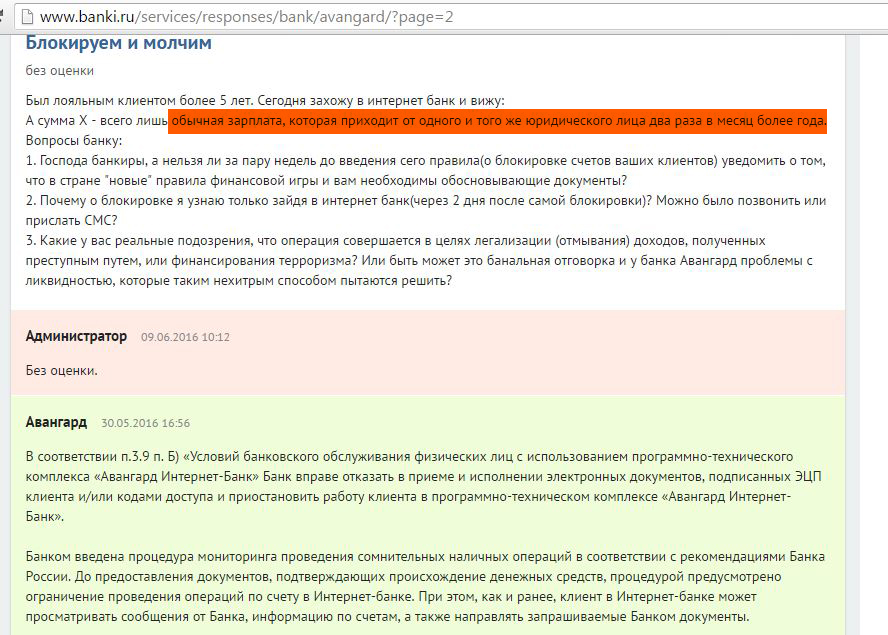

UPD: 20.06.2016

Для «Авангарда» вдруг стали подозрительными переводы официальной зарплаты на счета физических лиц от различных организаций. Причём, внезапно подозрительными стали перечисления, которые в течение года проходили нормально:

Своим клиентам «Авангард» просто рекомендует закрыть счёт:

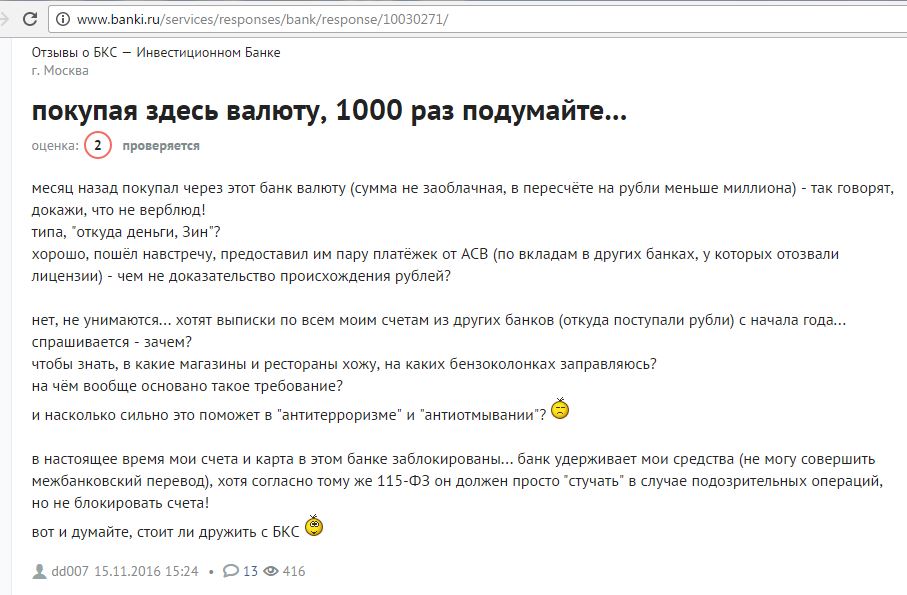

АО «БКС — Инвестиционный Банк»

UPD: 27.11.2016

«БКС-Банк» привлекает клиентов выгодным курсом конвертации валют, а потом отказывается выдавать деньги, требуя объяснить источник происхождения средств.

Представленные клиентом доказательства банк не устроили, появилось дополнительное требование предоставить выписки из всех банков, откуда поступали денежные средства с начала года.

Думаю, список банков-дознавателей, проявляющих излишнее рвение в выполнении 115 ФЗ, будет постепенно расширяться.

Некоторые считают, что после 1 июля 2016 года, когда официально закончится амнистия капиталов в РФ, банки будут запрашивать всевозможные документы, подтверждающие происхождение денег, практически у каждого клиента.

ЦБ РФ, конечно, всех заверил, что дата 1 июля 2016 никак не отразится на взаимоотношении банков и клиентов. Что ж, посмотрим.

Вывод

Думаю, всем очевидно, что те, кто действительно занимается отмыванием доходов, полученных преступным путём, или что-то там нехорошее финансирует, позаботились о различных подтверждающих документах заранее.

В той редакции, что сейчас мы имеем, 115-ФЗ по ряду причин работает неэффективно и не выполняет своей задачи в противодействии легализации незаконных доходов.

1 В нашем законодательстве есть масса лазеек, позволяющих объяснить происхождение различных сумм. Из самого простого: оформляете ИП, покупаете патент на какую-либо деятельность за фиксированную сумму и всё, дополнительно оплачиваете только страховые взносы. Например, патент на установку вендингового аппарата в Калужской области стоит около 6000 рублей в год. В итоге, «обелить» пару миллионов можно примерно за 30000 рублей. Конечно, есть тонкости и нюансы, но суть от этого не меняется.

2 Одни и те же подтверждающие документы могут использоваться для объяснения происхождения различных сумм в различных банках. Доказать, что это «не те» деньги, невозможно. Процесс обмена информации между различными банками не налажен.

Достаточно иметь какой-нибудь один документ о продаже квартиры, машины и т.д., чтобы легко объяснить вклады на такую же сумму в неограниченном количестве банков. Поэтому вся суть запроса таких документов теряется.

3 Помимо отсутствия чётких критериев сомнительных и подозрительных операций, нет даже ориентира, что считать достаточным доказательством законности происхождения средств.

Как оценить, сколько человек мог накопить со своей «белой» зарплаты, а сколько нет? Как учесть в этой «формуле законности накоплений» (которой ещё нет, и которая вряд ли появится) процентный доход по вкладам за десятки лет, удачные конвертации сбережений из одной валюты в другую, подарки от родственников и т.д?

Особое умиление вызывает требование банков «пояснять экономическую целесообразность расходных операций».

Как реагировать на запрос подтверждающих документов

Прежде всего, никакой паники! Если Банк запрашивает у Вас какие-либо документы, постарайтесь оперативно предоставить кредитной организации максимально подробную информацию, изображайте повышенную заинтересованность в решении вопроса. Будьте откровенны с Банком.

Ни в коем случае на этом этапе не устраивайте скандал и не грозите засудить кредитную организацию за незаконное удержание своих средств.

В конце концов, банки не по своей воле становятся «любопытными», они просто обязаны отчитываться о применении 115-ФЗ и о своих успехах в борьбе с отмыванием.

Поэтому вполне вероятно, что Банк запрашивает у Вас документы «для галочки», чтобы показать, что служба финансового контроля работает (условно говоря, было столько-то запросов, получено столько-то ответов, работа проведена успешно, контроль не дремлет, и т.д.:))

А вот если предоставленных Вами документов банку недостаточно, и Ваши деньги отдавать не хотят (хотя формально «оценивать доказательства» банк полномочий не имеет, суды у нас пока ещё не отменены), тогда остаётся только прямая дорога в суд. Подробно об этом я напишу в одной из следующих статей.

Очень жду от Вас информации по расширению списка банков-дознавателей, чтобы клиенты знали, чего можно ожидать от своих кредитных организаций, и подготовились заранее. Огромная просьба указывать подтверждающие ссылки или прислать принтскрины на адрес hranidengi@list.ru

Надеюсь, моя статья была Вам полезной, о всех уточнениях и дополнениях пишите в комментариях.