Облигации федерального займа: Зачем нужны ОФЗ

Облигации федерального займа: Зачем нужны ОФЗ

12330

Обновлено 27.11.2016.

В настоящее время существует очень большое количество различных финансовых инструментов, которые при грамотном использовании и некоторой доле везения позволяют получить неплохой доход.

Однако, стоит помнить основное правило: если вы в чём-то не разбираетесь, то лучше с этим и не связывайтесь. Ведь если какой-либо инструмент (например, акции, фьючерсы, опционы) имеет более высокую доходность, значит и риск будет выше. И, в принципе, основная масса населения прекрасно обходится без использования сложных финансовых инструментов, требующих хорошей теоретической подготовки и опыта, предпочитая для накоплений традиционные банковские депозиты, валюту, золото, недвижимость.

Только вот государству очень бы хотелось, чтобы у населения появился в арсенале ещё один интересный финансовый инструмент, а именно вложения в облигации федерального займа (ОФЗ).

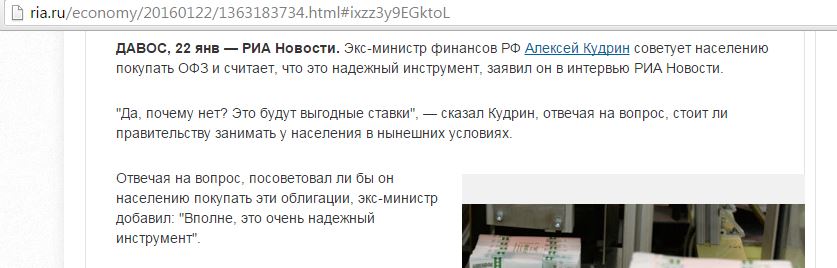

На недавнем экономическом форуме в Давосе бывший министр финансов Алексей Кудрин смело призывал население покупать ОФЗ, называя их надёжным и выгодным инструментом:

В данной статье мы попробуем разобраться что же всё-таки такое эти ОФЗ и почему государству выгодно рекламировать облигации федерального займа:

Что такое облигации федерального займа (ОФЗ)

Облигации федерального займа – государственные ценные бумаги, выпускаемые Министерством Финансов Российской Федерации. Главным агентом по обслуживанию выпусков ОФЗ является Банк России. ОФЗ, помимо номинальной стоимости, даёт владельцу право на получение купонного дохода.

Т.е. ОФЗ – это механизм, позволяющий государству взять у вас деньги в долг под процент, равный величине купонного дохода. Сегодня привлечение денег населения особенно актуально в связи с дефицитом бюджета из-за снижающейся цены на нефть и отсутствия возможности взять в долг за границей из-за санкций.

Текущая ситуация напоминает 20-е годы прошлого века, когда СССР столкнулся с дефицитом бюджета и необходимостью занимать деньги у собственного населения, т.к. кредиты Советской России давать никто не хотел. Стоит отметить, что в те времена поначалу население вообще принуждали покупать облигации внутреннего займа. И только через некоторое время пропаганда заработала по полной, и граждане уже покупали облигации добровольно и с песней:

В итоге, естественно, СССР нашел миллион способов, чтобы счастливые покупатели государственных облигаций остались без обещанных доходов. Но это всё история (которую забывать, конечно, нельзя), вернёмся к делам сегодняшним.

Все сделки, связанные с ОФЗ, проходят через систему Московской межбанковской валютной биржи. И это, собственно, одна из основных причин, почему распространение облигаций федерального займа до сих пор не приобрело массовый характер. Никакие призывы, хоть Кудрина, хоть Путина, не заставят большое количество населения заключать договор с брокером на открытие брокерского счёта для допуска к торгам на бирже, чтобы самостоятельно купить ОФЗ. Это слишком сложно (т.е. на самом деле, конечно, просто, но для какой-нибудь пенсионерки совсем недоступно).

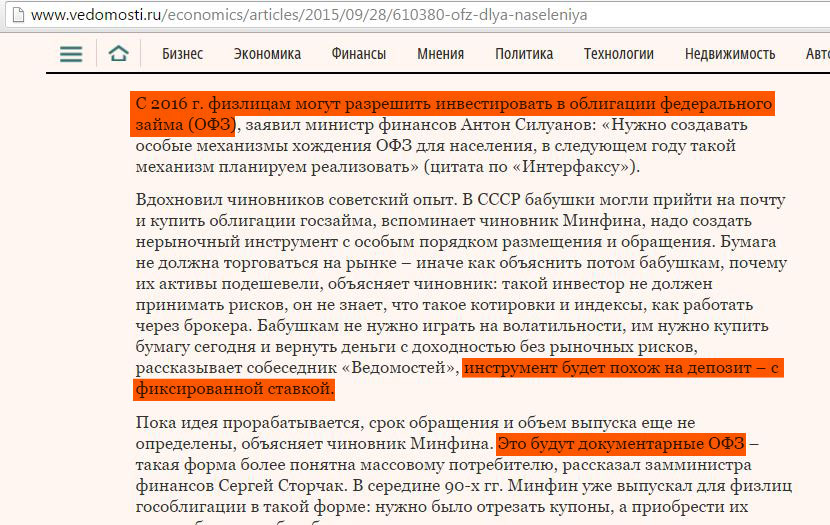

Именно поэтому для населения планируется создать механизм, позволяющий покупать ОФЗ не только на бирже, но и через уполномоченные банки, может, ещё и отделения Почты России к этому благому делу подключат (привет из СССР). Появление такого удобного инструмента покупки ОФЗ назначено на 2016 год:

По сути, новый инструмент будет очень похож на сберегательный сертификат (читай статью: «Зачем Сбербанк пиарит сберегательный сертификат»), разница лишь в том, что вы даёте в долг не банку, а непосредственно государству. За ваши деньги вам выдадут красивую бумажку, в которой будут указаны первоначальная сумма, процентный доход и дата погашения (т.е. дата, когда государство обязуется выплатить номинал выданной вам облигации федерального займа вместе с процентами).

Какие перспективы у ОФЗ

Для широкого распространения облигаций федерального займа существует несколько путей:

1 Просто заставить граждан покупать ОФЗ, как было в СССР, или, например, выдавать часть зарплаты этими облигациями. Для современной России этот вариант, к счастью, пока не рассматривается.

2 Активизация широкой пропагандистской кампании по восхвалению ОФЗ, взывание к патриотическим чувствам граждан. Только вот население уже опытное и очень недоверчивое, так что голой пропаганды будет недостаточно. Большинство граждан всё-таки помнят советский опыт, да и 1998 год был не так давно (в 1998 был объявлен дефолт по ГКО (государственным краткосрочным облигациям), в результате которого вложения в ГКО обесценились в 3 раза).

3 Сделать ОФЗ действительно конкурентоспособными по сравнению с теми же депозитами или сберегательными сертификатами.

Только вот ОФЗ тягаться с более традиционными инструментами будет трудно. Причем это касается и удобства, и надежности, и доходности.

Надежность.

Можно ставить знак равенства всех трех инструментов.

Гарантом оплаты облигаций федерального займа является государство (т.е. надёжность ОФЗ=надёжности государства).

Надежность депозитов также обеспечивает государство через систему страхования вкладов (все вклады до 1,4 млн застрахованы на 100%).

Сберегательный сертификат (на предъявителя), конечно, не застрахован, но основным эмитентом этой ценной бумаги является «Сбербанк», надёжность которого также все приравнивают к надёжности государства.

Удобство. Мобильность.

Тут явным фаворитом являются депозиты благодаря удобству открытия, пополнения, закрытия. Особенно с развитием интернет-банкинга, позволяющего делать почти все необходимые операции, не выходя из дома.

Доходность.

Как ни странно, сейчас можно найти банки, предлагающие по депозитам более выгодные процентные ставки (не «Сбербанк», естественно), по сравнению как со сберегательными сертификатами, так и с ОФЗ (которые сейчас получится купить только на бирже).Можно, конечно, дополнительно воспользоваться налоговым вычетом в 13% при использовании Индивидуального инвестиционного счета при покупке ОФЗ на бирже. Но этот инструмент массовым никогда не станет (подробно об ИИС я напишу в одной из следующих статей).

Будем надеяться, что государство всё-таки пойдёт по третьему пути популяризации идеи распространения облигаций федерального займа, и у нас с вами появится дополнительный инструмент для диверсификации своих накоплений. Верится, правда, с трудом.

UPD: 01.10.2016

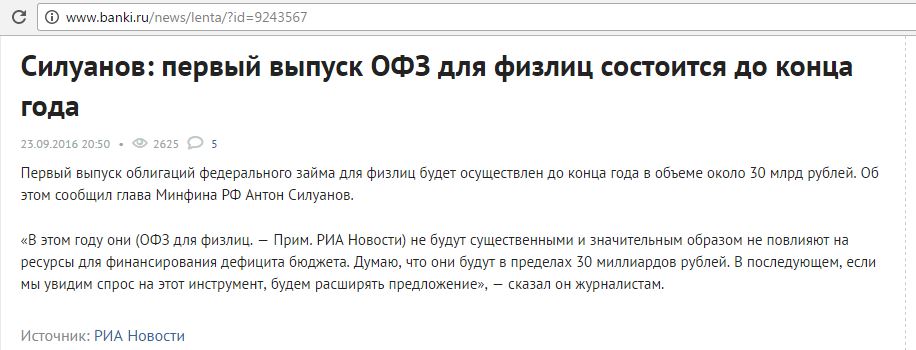

Глава Минфина обещает, что до конца 2016 года будет выпущено ОФЗ для физических лиц на сумму около 30 млрд рублей:

UPD: 27.11.2016

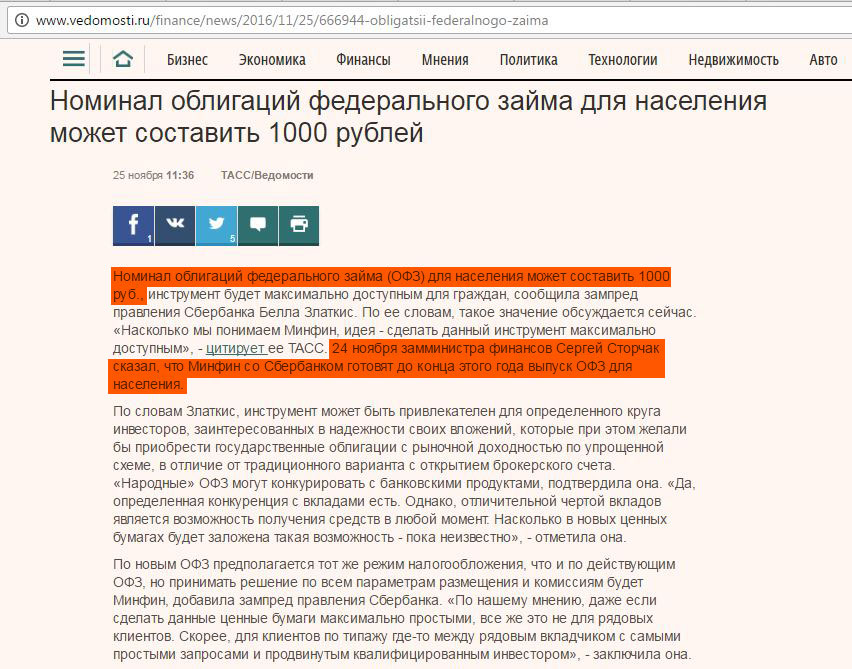

По заявлению замминистра финансов Сергея Сторчака, Минфин со «Сбербанком» выпустят ОФЗ для населения до конца 2016 года. Номинал «Народных» ОФЗ будет составлять 1000 рублей.

Надеюсь, моя статья была вам полезной, о всех дополнениях и уточнениях пишите в комментариях.